赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

01

“我们分手吧!为什么啊?因为你的网贷额度太低了……”

万幸,这不是真实的社会新闻。前几天,有网友刷到了一条360借条的视频广告。在视频里,一位身材矮小的男子对自己身边的美女表白道:我一定会努力,让你过上好日子。

不过男子的深情和手中的猪肉并不能打动对方,毕竟“你连借条都不知道,拿什么给我以后?”

这则广告一经曝光,就在社交平台上引起了巨大争议——物化女性、残疾歧视、城乡双轨、拜金主义,不到一分钟的视频把能踩到的雷都踩了个遍,编剧的“找骂”功底实在是不俗。

视频里也有不少夸大宣传的地方。比如这个槽点众多的利息,虽说日息号称只有0.027%,但实际上算下来年化利率高达9.855%,这实在是有点不太厚道。

除了这些,所谓的30天免息里面也有不少猫腻——得拉人头,邀请五个好友注册才能免三期利息,这个套路大家太熟悉了,微商和直销团伙都精于此道,早臻于化境了。

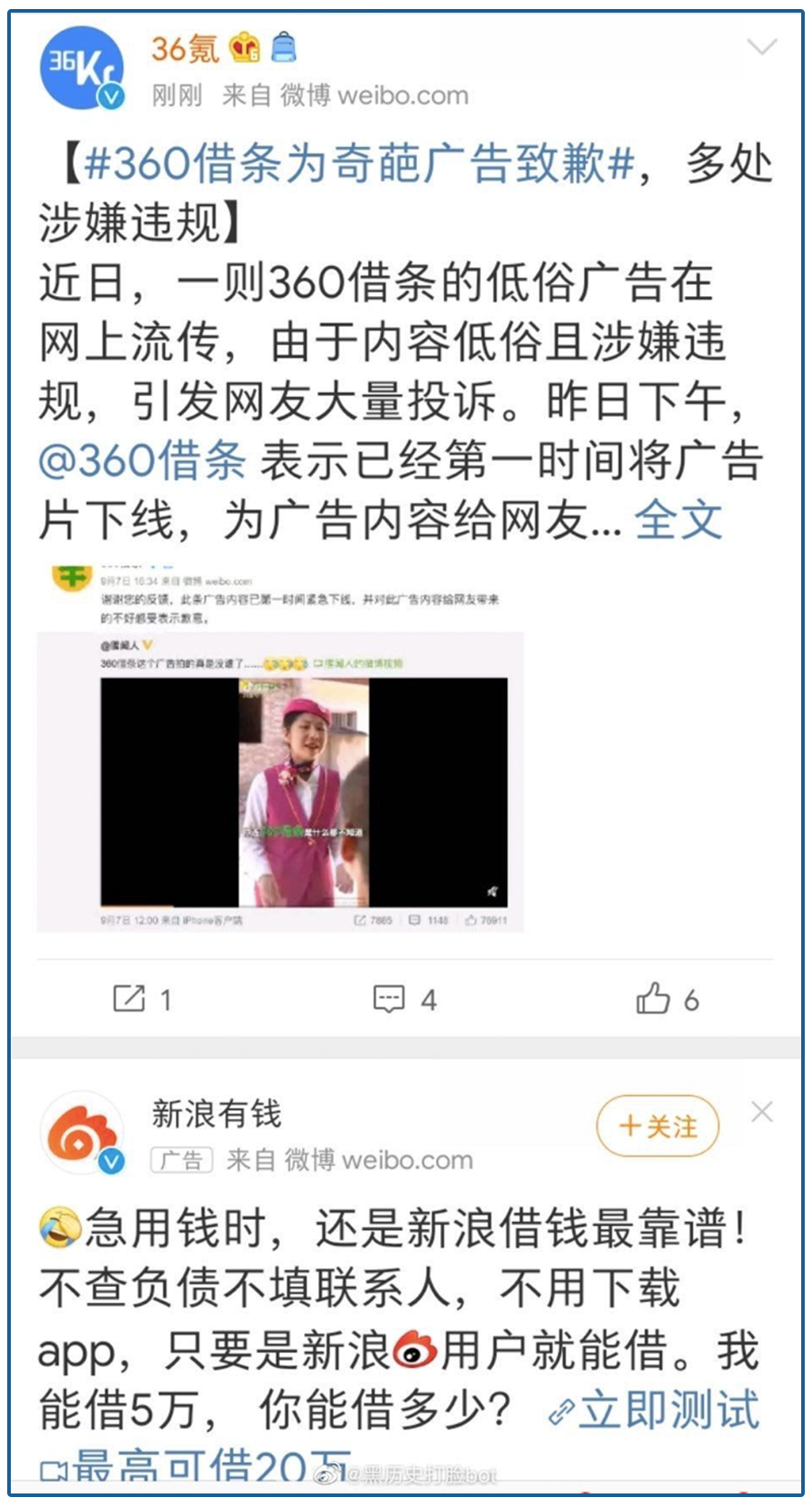

眼看着批评的声音越来越多,正主坐不住了。360借条的官方微博发了条道歉声明,并表示已经将这则广告下了架,不过在相关新闻下面,赫然出现了另一条借贷广告,左右都想给你来一刀。

02

作为互联网时代的原住民,这类事情咱们早就见怪不怪了。

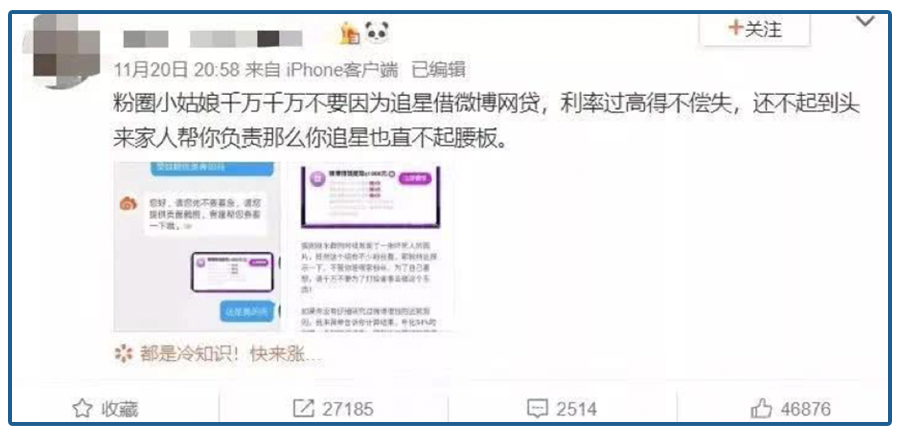

去年有网友在豆瓣上爆料,微博借钱推出了“网购势力榜”活动,把借贷和粉丝打榜捆绑——借1000元以上,点赞数翻2倍;借5000以上的,点赞数翻5倍;借8000以上的,点赞数翻8倍。

本身饭圈的行事风格就颇为疯狂,为了帮偶像打榜,很多粉丝哪怕花光压岁钱、砸碎储钱罐也在所不惜。在没有自控力的年纪开了网贷的口子,接下来的事态发展可就没那么好控制了。

尽管后来微博借钱官方发了个澄清声明,但几个关键问题的回应明显避重就轻。

事实上,我们的生活早就被无孔不入的网贷广告包围了:

想出门叫个车,贴心的滴滴马上就给你送上了诱人的打车券。这当然不是什么免费的午餐,你只有激活了借钱额度才能领取,至于开通了金融服务之后的事情,那就不消细说了。

好不容易到了目的地坐下来刷会短视频,广告又来了,那热情的架势,就像是一个慷慨的大户哭着喊着要把钱借给你,最后还不用你还一样:

● 有的是几个人围着餐馆的收银台结账,他掏现金、你拿信用卡,慷慨的东道主则大手一挥——你们都不用结账,我有10万网贷额度、我来我来;

● 再比如一个男生在跟女朋友逛街,女朋友购物后问他哪里来的这么多钱,他就开始介绍某个贷款平台。广告词也具有诱惑力,比如“最高额度20万,最快5分钟放款,最长分12期”;

● 还有更夸张的,几个人本来好端端的坐在一起,没过几秒就开始不正常起来。先是一个人跳着蹦着说自己有钱了,其他人纷纷凑过来看——哦,原来是网贷额度批下来了。

等你满肚子疑惑得打开了知乎,一不小心又点进“伪装”成提问的广告里去了。

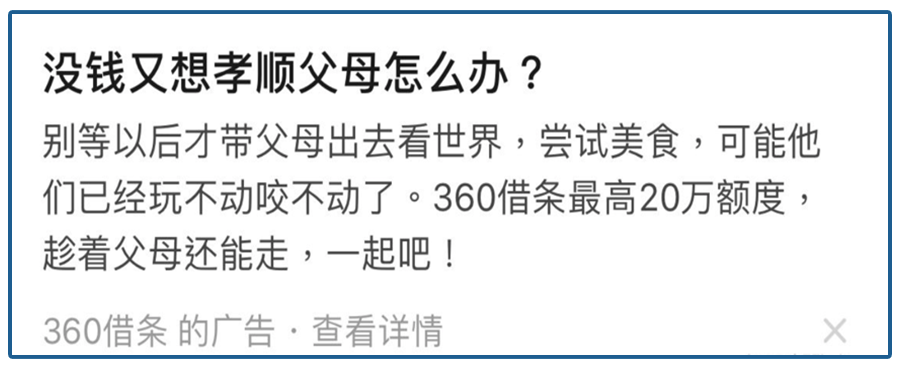

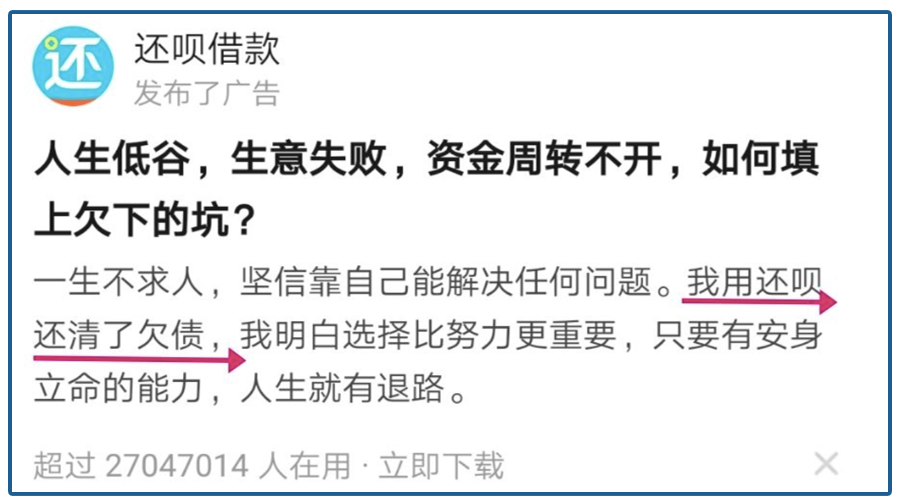

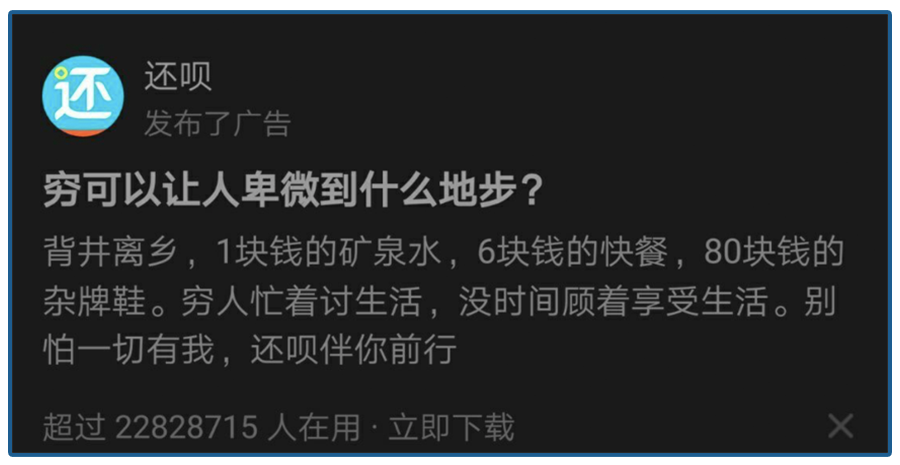

花多少钱享受生活算是个人选择,这个姑且不谈。但借钱孝顺父母、借钱“还清”欠债,至少从逻辑上怎么说都说不通,这也能“骗”到人吗?

更多的广告与时俱进 ,扎心的同时,顺带就把你变成客户了。

03

很多人觉得我没钱,这些平台帮我大忙了,有什么问题吗?

问题很大,高息负债,对于很多低收入人群和不固定收入人群来说是绝对的大坑,越用越穷。

会这样吗?

就拿咱们最熟悉的消费分期来说吧,虽然每期只会收点手续费,但如果你会算的话,年化利率基本都在15%以上,要是手头紧没按能时还款,还会产生逾期费用,计算方式为:逾期金额*逾期天数*0.05%,年利率远高于同时期银行的个人消费贷款的年化利率。

有些人用花呗之类的是为了蹭免息,但用这些平台借钱的大多数人本来收入能力就一般,收入里的很大部分又用来支付利息了,所以手里的钱就越来越少。

眼看着韭菜根都要被刨干净了,监管也不能坐视不管,8月20日的时候,最高法发布了民间借贷新规,将法律保护的借贷利率上限从24%和36%大幅度降低到了15.4%,也就是一年期LPR的4倍。

但这里面可钻的空子也不少,名义利率和真实利率差很多,看起来利息不错的贷款,还是能做成高利贷。

就拿比较普遍的等额本息分期还款为例:

假如你从平台这边借了12000块,约定分一年12期还款。按照最高法给出的借贷利息上限,一共需要还掉13848块钱,这么看利息差不多是15.4%,并不夸张;

但是从机构的角度来看,你每次还掉的本金和利息都可以继续拿去周转、创造更多利润,按照内部收益率计算的话实际借款利率高达27.31%。

除了等额本息之外,还有前期多还本金、后期多付利息等多种还款方式,在某些极端的情况下,实际年化利率甚至可以做到70%以上,非常暴利。

04

这种其实还算温柔的,毕竟从1000%的利率降到70%,已经好很多了,但是越来越多非法平台也时刻想着出来收割你,这才让你无处可逃。

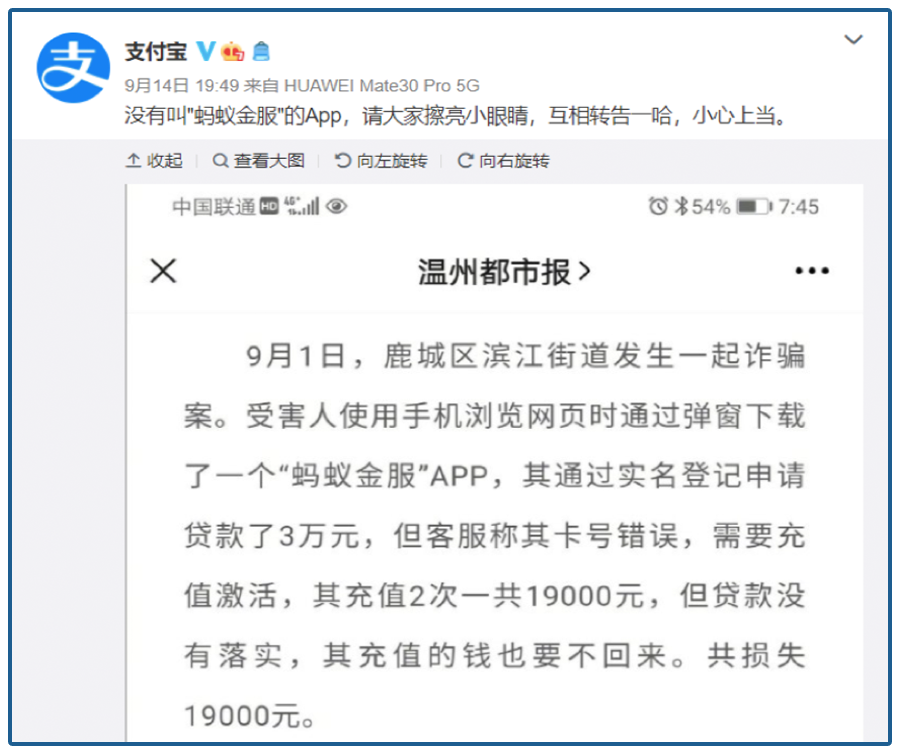

蚂蚁金服很知名吧,温州就出了这么档子事。

当地有人通过广告下了个“蚂蚁金服APP”办贷款,结果在客服的“哄骗”下充了19000块钱进去,最后贷款没批下来不说,钱也要不回来了。

那就投诉吧,可人家蚂蚁金服的官方APP叫支付宝,“蚂蚁金服APP”是什么,马爸爸自己都没听说过。

类似的还有个叫安逸花的山寨APP,那上面的客服也都不是善茬。

想贷款?先填资料吧,姓名、电话、银行卡号,有用的个人信息给你收集个遍,等放款的时候就傻眼了,不是提现失败就是账户冻结,拼死拼活也得叫你充个一万两万“验资”,谁充谁上当。

前几年超高利贷毁了很多人,国家出手抓了一堆人,按说这些人得消停点了吧?你可想错了,更加疯狂。

现在这些人咋玩呢?

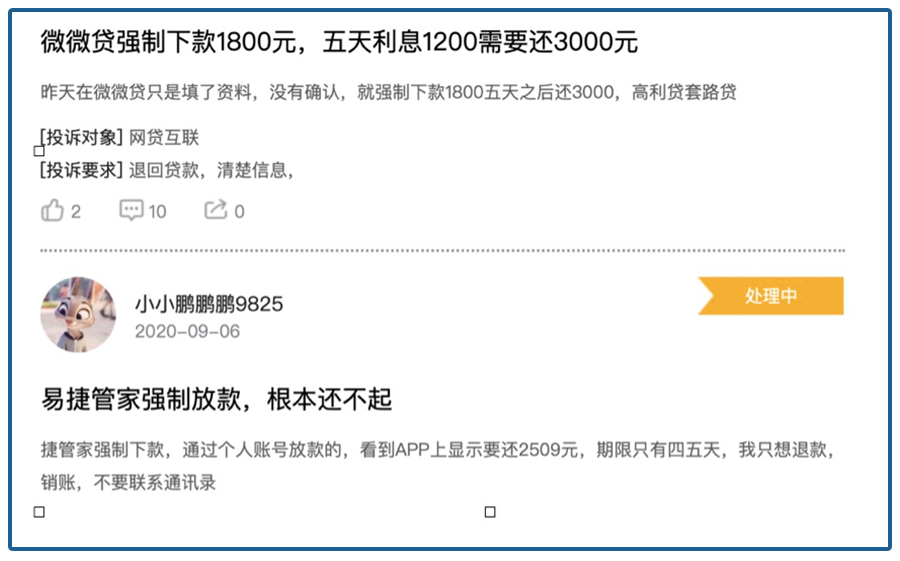

打开黑猫投诉,到处都是这类投诉:

这是什么神操作呢?

以前借高利贷,你得填资料,申请额度,你确认要借才可以,需要你确认。现在变智能了,你只要填完个人资料,不管你借不借,1800块分分钟打你帐上,四五天后你要还3000块。

强制下款,够狠吧。这利率啥水平?五天还,实际利率是4866%,四天还,利率是6083%。

这不是借钱,这是抢钱。

你要敢不还,这些拿着你资料的人什么恶心的招数都能干出来。去借千把块高利贷的人还款能力一般,很多人的人生就此拐了弯。

05

英国经济学家邓宁格曾经说过这么一句话:“一有适当的利润,资本就胆大起来。有100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。”

从这个角度来看,把土味广告满世界分发还真算不上什么铤而走险的大事。

前面十几年,互联网已走完了抢用户、做蛋糕的时代,人口红利丧失。最近几年,整个行业开始进入第二个变现周期,而变现的终极途径无外乎就是两个——游戏和金融。

游戏虽好,但也看基因。相比之下,简单、粗暴、便捷的金融就显得更诱人了起来,于是有幸拿到牌照的公司纷纷做起了放贷生意,线上的广告铺天盖地、线下的二维码也不甘落寞,有点泛滥成灾的味道;

至于那些没能拿下金融牌照的公司,也可以通过帮别人打广告的方式来分一杯羹。不过往往由于审核的力度的限制,总会有一些诈骗平台掺杂进来浑水摸鱼,吃相有点难看。

整治措施一波接一波,但几乎有点能力的互联网公司都在做金融:

滴滴APP内上线了金融服务,美团也在同支付宝“决裂”后时浓墨重彩得推出了美团支付,大家伙蚂蚁金服已经上会,京东数科也早早得提交了在科创板的上市申请,这真是一个波澜壮阔的大时代…..

还是因为赚钱更容易。

有人说了,现在80、90后负债这么狠,习惯了躺着赚钱的金融机构会不会感觉后继乏力啊?这个倒不必太过担心,根据国家统计局提供的数据,中国差不多有1.46亿00后。

不是有那么句话么?世界是你们的,也是我们的,但归根结底还是你们的——债务当然也不例外。

会员用户请加微信,以防失联!

赞

赞

赞