赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

A

疫情导致停工已近一个月,在全国都几乎处于停转状态下,社会经济受到极大影响。

尤其是处在2020年全面实现小康的关键之年,我们不由得对第一季度的经济增速产生极大担忧。

但透过近日中央的经济工作会议,我们或许能看到政府保障经济发展不受影响的信心。

降税、政府补助、通过政策推动复工等积极政策都已实施起来,但过于焦虑的市场依然在大声呼喊要求“放水”政策的到来。

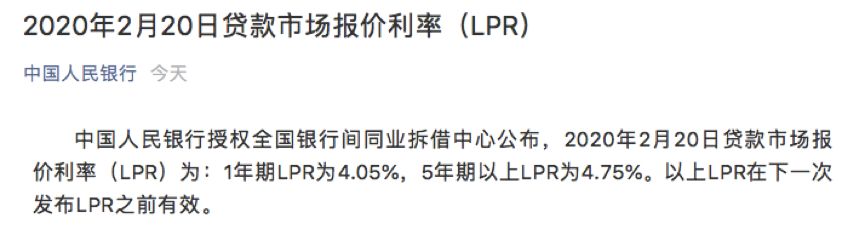

就在两天前(2月20日),央行发布了新的LPR利率指引,1年期的LPR下降10个基点,5年期以上的LPR下降5个基点。

或许读者对于LPR的敏感度还不是很高,但通过0.10%这样不算大的降幅,不难看到本次放水中蕴含的最重要的信息是:政府正小心使用着货币政策,以保存应对今年可能出现的金融危机的实力。

在经济形式还不明朗的状态下,“放水”永远都会是政府的最后一个选择。

B

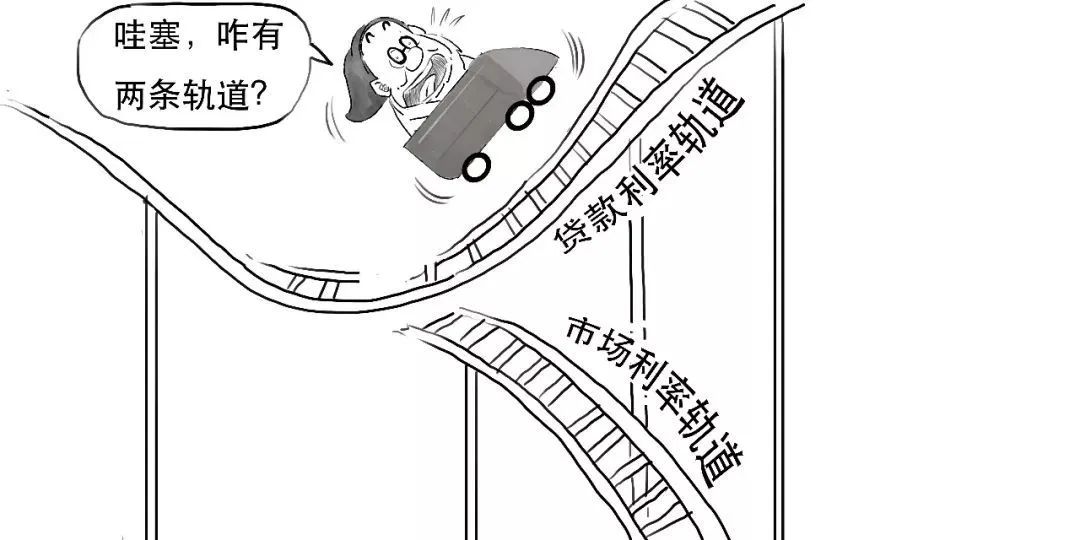

首先解释一个问题,什么是LPR?

我们目前实行双轨利率制,存在法定基准利率和LPR利率两条轨道,并逐步切换向LPR这一轨道靠拢。

法定基准利率和LPR利率“双轨”逐步切换向LPR这一轨道靠拢。

在去年8月份,央行推出了LPR利率改革机制,贷款利率由过去对法定基准利率的锚定,变更为对LPR利率的锚定。

旧的实际贷款利率=法定基准利率*(1+浮动倍数)

新的实际贷款利率=LPR市场利率*(1+浮动倍数)

这使得在LPR利率改革之后,实际贷款利率是跟LPR利率挂钩的。

因此这次央行“放水”,跟直接降低法定基准利率,进行全面降息,有很大的区别。

如果说降低法定基准利率,是全面降息。那么降低LPR利率,则是更精细化的微调。

因为历年来的“放水”政策,最后往往都发现资金要么在银行中空转,要么流入了房市股市,非但没有进入实业推动生产,反而造成了各种泡沫。

而LPR的设定,便天然地区别了实业企业贷款和房贷的区别,在LPR机制中,有“1年期LPR利率”和“5年期LPR利率”两种不同类型。

1年期LPR利率,主要就是面向绝大多数企业的贷款。而5年期LPR利率,则主要影响我们个人的房贷。

这使得央行可以通过“窗口指导”,让1年期LPR利率在小幅下行的时候,5年期LPR利率保持不变。

这样就是为了能够在需要降息来刺激经济时,尽可能把钱流向实体经济,而非流向房地产。

同时相比于法定基准利率,LPR市场利率往往会低1%左右,考虑上浮动倍数的不同,新的实际贷款利率降比旧的实际贷款利率低0.2%-0.4%的息差。

不要小看这0.2%的息差,那可是代表着成百上千亿的利润。

LPR利率改革,有效地要挤压银行吃息差的空间,把银行一部分利润挤出来,用来缓解实体经济的困难。

C

但诸位不要高兴得太早……

如此小幅度的降息,其实对于疫情时期经济并不能产生太大实际推动作用,更多的是信心作用。

为何?

因为实际上,绝大部分中小微企业,完全没有跟银行议价的空间。

当前实体经济困难,中小微企业负债压力很大。

很多银行为了避免出现坏账,都对中小微企业放贷,保持十分谨慎的态度。

也就是说,中小微企业别说拿到接近LPR利率的贷款了,甚至连拿不拿得到贷款,都是一个问题。

根据银监会的统计,我们真正给到中小企业的贷款只占25.8%,这与中小企业贡献了80%就业及60%GDP的地位完全不匹配。

清华大学朱武祥教授最近对995家民营企业做了调查,中小微企业面临的问题以一种非常尖锐地方式呈现出来了:

调查结果显示,大概有85%以上的中小微企业,它们的现金流只够维持3个月左右,其中有1/3只能维持1个月,另外1/3只能维持2个月,中小微企业的现金流情况非常紧张。

同时,中小微企业营收下行的压力也特别大,调查显示,销售收入下滑幅度达到20%以上的中小微企业,所占比重达到了58%。同时中小微企业在应对疫情带来的冲击时,也缺乏很好的应对手段,基本上只能靠减员、降薪、停产歇业等方式来应对危机。

除了难以获得贷款资金的问题之外,中小微企业拿到的贷款利率都是远高于LPR利率,正常也都是6%-7%。

那么谁能拿到LPR利率的低息贷款呢?

自然是那些信用评级很高的优质大型民企,还有国企。

所以,实际上LPR利率机制改革,最终最大的受益者还是这些大型企业,增加了他们跟银行议价的空间。

那么LPR降息的作用又何在呢?

D

LPR利率的推出,并不单单只是为了挤压银行吃息差的利润空间,来缓解实体经济压力。更主要在于,去年CPI通胀压力持续上升,实体经济又需要刺激的情况下的权宜之计。

我们的LPR利率降息,可以说是用挤牙膏来形容。从2019年8月份推出LPR利率后,我们一共四次降低LPR利率。

2019年8月20日,首次LPR利率推出,从4.35降低到4.25%。

2020年9月20日,LPR利率降低到了4.2%。

2020年11月20日,LPR利率降低到4.15%。

2022年2月20日,LPR利率降低到4.05%。

相比于4.35%的法定基准利率,LPR利率也只降低了30个基点。

换句话说,过去这半年的LPR利率降低过程是一种挤牙膏的过程。

而央行之所以如此小心翼翼的挤牙膏,原因就在于的猪肉价飙升和今年疫情导致的物流停滞,导致了CPI的快速上升。就在今年1月,CPI增速达到了5.4%,创下了八年内的新高。

而在本身CPI指数上升的周期里进行全面降息,有可能引发较为严重的通货膨胀,进而挫伤民众信心。

如果CPI通胀压力没那么大的话,央行早就直接全面降息了,又何必用LPR利率挤牙膏的形式,慢慢降息。

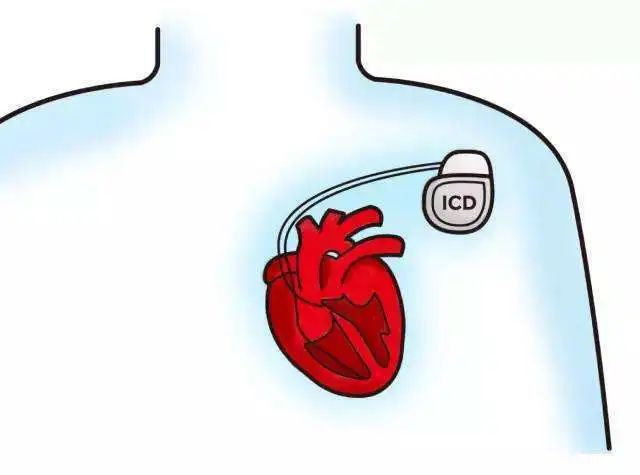

我们可以做一个形象的比喻。

本次疫情对经济的影响,不亚于一个本身有心脏隐患的病人,突发心脏病,导致心脏骤停。

而央行的降息,就好比是一个心脏起搏器,可以通过对心脏刺激,来让心脏重新跳动起来。

比如说2008年美国的次贷危机,也是一次经济心脏骤停,当时美联储是短短一年时间里,连续降息10次,也就是连续做了10次心脏起搏刺激后,才把美国经济从心脏骤停中抢救回来。

我们当前面临的最大问题是,我们这个病人,不单单只是心脏有隐患,还因为面临较大的通胀压力,导致还存在其他并发症。

如果过度使用心脏起搏器,有可能在把心脏抢救回来的同时,却引发了其他并发症。

这就是当前央行所面临的左右为难困局。

E

可以很明确的一点是,如果经济真到了爆发经济危机的程度时,央行即使不想降息,也不得不降息,并且需要连续降息。

但目前来看,“放水”这个宝贵的弹药还得留着。假如现在就把利率降到2%甚至0%了,那么之后再也没法使用“放水”来刺激经济了。

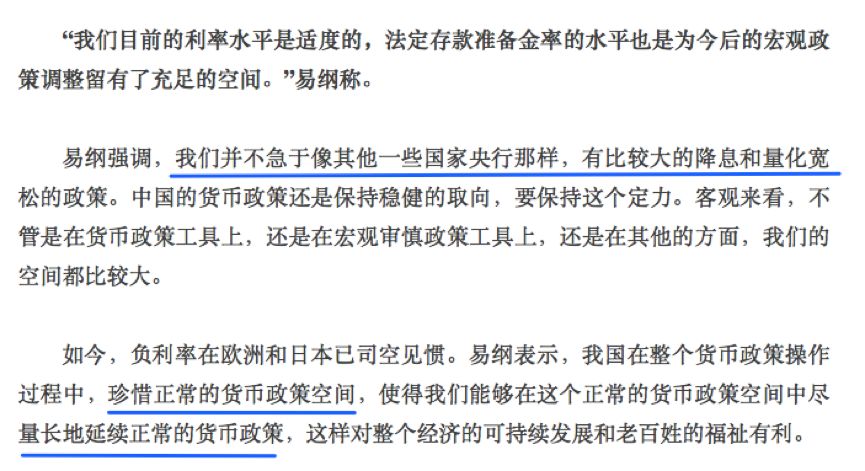

央行的易纲行长,在去年接受采访时就有过这样一段讲话。

在这段讲话里,易行长已经有所暗示,我们当前比起发达国家来说,仍然处于较高的利率水平。

而我们维持这样较高的利率水平,最终目的是为了在最关键时候,能有政策工具进行对冲调整。

这句话的潜台词其实就是说,如果一旦爆发世界经济危机,我们一直维持的高利率,就是最好的弹药。

相比美联储去年加息周期骤停,一次性降息3次降低75个基点,相比欧洲央行已经是负的0.5%利率这样的奇葩水平,比起他们,我们当前保有了充足的货币政策空间,这使得我们在面临经济危机时将是全世界中拥有最丰富的弹药的国家。

所以,这实际上也是我们去年到现在,一直小心翼翼不舍得全面降息的主要原因。就是为了在美股进入第十个大牛市,估值已处于绝对高位,股市破灭就在近前之时,留足足够的弹药以进行防范。

F

所以,在经济危机真的爆发之前,政府应该会尽可能采取除降息之外的手段,来对中小微企业进行“抢救”。

事实上,过去几周,各部委已经出台各种措施,尽可能抢救企业。

这一切一切的配套政策,最终目的都只有一个,那就是抢救企业的现金流。

只要企业现金流不断,不爆发债务危机,那么一切困难就都只是暂时的。

“放水”并不是应对此次疫情对经济产生影响的主要措施,随着疫情逐渐平稳,财政政策将成为扶持经济的主要动力,而“新基建”将作为核心项目,带动经济快速复苏。

对于国家而言,这是巩固全面小康路径的灵丹妙药。

对于个人而言,是通过股市致富的下一个风口。

赞

赞

赞

关注公众号获取新网址

关注公众号获取新网址