赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

随着现代医学技术的发展,人的寿命越来越长了,可是能延长的只有寿命,而不是青春。不管最后能活七十岁还是九十岁,每个人精力充沛、干劲十足的年纪,也就中间二三十年。

以前在医院遇到一个九十多岁的老婆婆,我和她说,“奶奶,您真高寿呀。”

可是她却回答我,“唉,有什么好的,还不如早点死了,这十年一身病痛,还给儿女添了这么多负担。”

当代老年人的最大矛盾是:依旧旺盛的精神需求和快速衰退的身体机能之间的矛盾。

如何过一个有保障的晚年,是所有人都必须思考的问题。十年前,最宝贵的建议是:早点买房子。而现在,最宝贵的建议可能是:早点为养老做计划。

昨天我说“人无远虑,必有近忧”,有个兄弟评论说他既有“近忧”,也有“远虑”,有点皮了,不过这么说其实是没有真正理解这句话。

这句话的意思是,你在现在有很多烦恼,其实是因为你过去没有远虑;同时,如果你现在不为将来做打算,就很可能在未来忧愁。

老年时期的寿命越长,意味着你需要用养老金开支的时间越来越长。很多人提到养老,能想到的一个是国家的社保,二个是子女来养老,看完这篇文章你会发现,这两个指望其实都是不够的。

1

中国未来的养老之痛

古代和近现代,人们指望“养儿防老”,现代的老年人指望拿国家的养老金,他们就是这么过来的,可现在还没退休的我们,以后养老问题可没这么容易解决。

今年九月,国泰君安证券的全球首席经济学家,按照当前的人口增长水平、老龄化速度等等,得出了如下研究结论:

这什么意思呢?就是说,现在的养老金体系,每年收不抵支,即使动用之前存下来的钱,也不得不面临在4、5年后,养老金就见底了。到那时候,想领养老金也领不到多少,因为人还在,但钱不够了,甚至钱没了。

听起来很严重对不对?我们先来分析下为什么会这样吧。

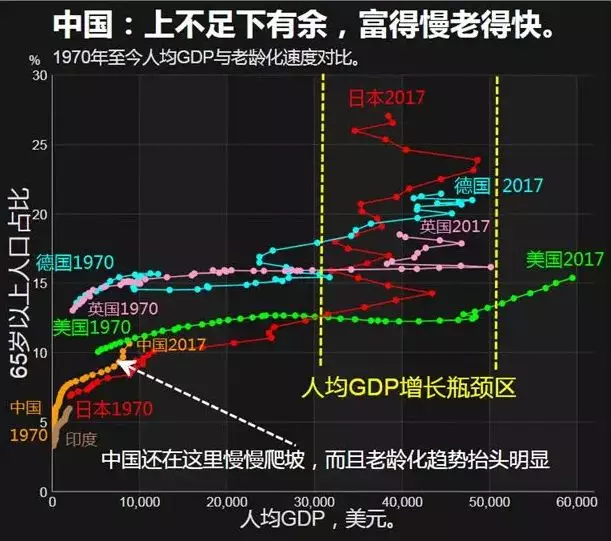

首先,逐渐步入老龄化社会,养老问题会越来越严重。

还是昨天这张图,虽然近些年中国经济增长很快,但实际上我国的人均GDP距离发达国家的水平还很远,而且老龄化趋势已经在抬头了。

养老的经济问题都落到了数量有限的青壮年身上,首先独生子女这一代将是不堪重负的。

从小家庭来看,家庭结构是“421”,即使独生子女很孝顺,很有照顾家里老人的愿望,也很可能是有心无力的,为什么呢?

首先,保姆的薪酬水涨船高,一线城市全职保姆的月薪的3500-7000元左右,医院的护工也不便宜,一天就是200元左右,而很多在一二线城市打拼的年轻人收入也就刚好覆盖老人请保姆或者护工的钱而已,更不谈老人如果生病产生的医疗费用了。

据最近一项城市居民的调查显示,35%的家庭要赡养4位老人,49%的家庭要赡养2到3位老人,等到过几年独生子女一代全面成长为社会中流砥柱,形式会更严峻,他们面临的经济负担是巨大的。

不仅是经济跟不上,陪伴也不足。年轻人外出辛苦打拼尚且很难为老人养老,想要给家中每位老人足够的陪伴更是难上加难。

2

养老的本质问题

那现在交足了社保,等国家发养老金来养老行不行呢?

很遗憾,也存在问题。

因为养老的本质,是社会商品和服务之间的代际转移。

简单来说就是,我们在年轻的时候生产的商品、提供的服务中,一部分无偿给了社会中的老人,而当我们老了,就可以同样享受社会上的年轻人为我们无偿提供这些服务。

但这个过程中存在一个问题,我怎么能相信我现在供养了老人,我老了就一定会有年轻人养我呢?大家都是陌生人,都是第一次做人,凭什么相互信任呀。

为了解决这个问题,社会建立了养老保险制度,也就代替了这个过程中陌生人之间的关系,通过政府出面,来让大家信任。年轻人缴纳“社保”,老年人领取“养老金”,代际信任问题就化解了。

可是,就像上面说的,独生子女的家庭结构是“421”,社会是无数个小家庭的总和,小家庭缺劳动力了,社会大家庭就不缺吗?

实际上,不论社会养老制度怎么完善,本质上还是进行社会产品的重新分配过程,一旦社会上都劳动力不足了,生产的商品、提供的服务就会随之不足,那领到手的钞票也不过是个虚数,换不到足够的商品。

八零后一代人口还好,高达2.28亿,所以用来支撑现在退休的人问题不大;

但九零后人口只有八零后的0.76倍,零零后人口只有八零后的0.55倍;

随着生育率继续下跌,未来的人口形势更加严峻。

这就是为什么,前面经济学家的研究结果那么残酷了,我们人均GDP还是欧美国家四十年前的水平,但是社会结构却开始向倒三角转变了,不是年轻人不孝顺,是真的养不起啊。

3

养老必须早规划

先说一条我觉得很值得重视的建议吧:

只要还有能力就一定要工作。

因为有个情况大部分人都不知道:交职工社保的和交居民社保的,2018年的养老金待遇整整差了有27倍!而且这个差距一直在扩大,前两年还是22倍。

但是按我所在二线城市的最低标准算,职工社保个人加企业一个月要交一千三,居民社保一个月要交九百多。你交的差不了多少,拿的却是天差地别。

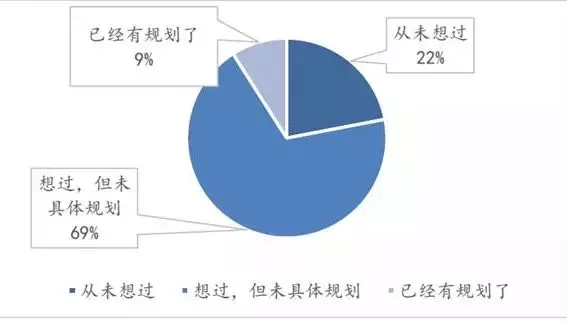

另外,个人养老规划一定要做起来了。今年10月清华大学发布了《国人养老准备报告》,其中有个调研结果是这样的:

受访者是否规划过退休生活

这个调查对象有15%的58岁以上老年人,但是对退休生活有规划的,居然只有9%。也就是说,有的人老年生活都开始了,还是没做过养老规划,过的稀里糊涂。

到底要怎么规划呢,其实就是一个长期理财的思路,只不过需要你目光放得足够长。先做一些个人储蓄,然后选择保值性强的低风险投资,当然,在这个逻辑下,投资”孩子“也是一个选择,如果你培养出了一个中产阶级甚至成为富翁的儿女,他们只要孝顺,你的养老自然就不用愁了。

最后,请记住,马太效应永远是世界运行的铁律:“凡有的,还要加给他,叫他有余;凡没有的,连他已有的也要夺去”。所以,早作规划的人,这个世界自然会给你更多。

会员用户请加微信,以防失联!

赞

赞

赞

0基础快速入门,教你生财有道!加入副业赚钱课,做金钱的主人!

2020-04-161952