赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

2025年3月5日,十四届全国人大三次会议的政府工作报告中提到:

国内生产总值达到134.9万亿元,增长5%,增速居世界主要经济体前列,对全球经济增长的贡献率保持在30%左右。

如何看待这一数据?

中国作为深度融入全球经济体系的关键力量,当然不能孤立来看。

— 1 —

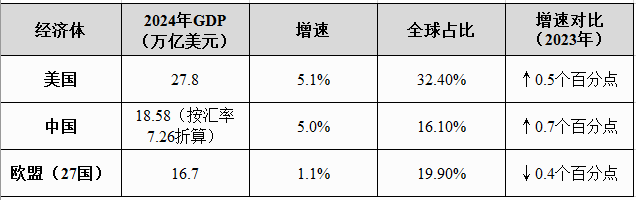

首先,总量对比,一组数据。

虽然中美增速领跑全球,但驱动逻辑迥异:

中国主要依靠消费贡献和新质生产力(数字经济、绿色转型)重构增长引擎。

(1)消费贡献率68.%,连续三年超60%。

(2)制造业增加值占比28.7%,45个国家级先进制造业集群产值突破30万亿元。

(3)半导体设备国产化率提升至38%(中微半导体刻蚀机市占率达35%)

(4)关键材料自给率提升至68%,5G基站国产芯片占比达45%。

(5)产业数字化规模55.6万亿元,数字经济核心产业增加值占GDP比重达11.3%。

(6)单位GDP能耗同比下降4.1%,光伏、风电装机容量占全球比重超40%。

而美国依赖消费韧性(占GDP 69.7%)与政府投资(国防/芯片法案)维持高增长。

(1)个人消费支出(PCE):同比增长5.3%,创疫情后新高。

(2)耐用品消费:汽车(+3.8%)、家电(+9.2%)

(3)服务消费:餐饮(+7.5%)、旅游(+12%)全面复苏,迪士尼乐园客流量同比激增25%

(4)信息技术投资(+12.3%)、生物制药(+9.5%)。

(5)国防开支同比增加8.6%(《芯片法案》《通胀削减法案》配套资金到位)

(6)服务出口增长6.5%,知识产权使用费收入占全球比重达34%。

欧盟则陷入"低速陷阱"

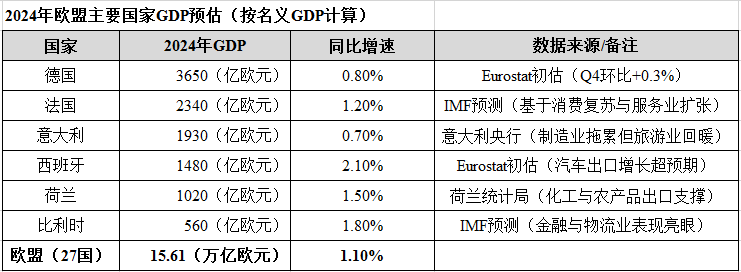

欧盟27国GDP合计约16.7万亿欧元,同比增长1.1%。

无论欧盟,还是其主要成员国德国(+0.8%)、法国(+1.2%)等核心国家增速低于中国、美国。

且其产业结构僵化与地缘成本上升的双重压力。

— 2 —

其次,结构拆解:增长动力的底层逻辑。

1. 中国:从"规模扩张"到"质量跃升"

• 消费升级:高端消费(金银珠宝+15.8%)与新型消费(直播电商+27%)双轮驱动,消费对增长贡献率达68.5%。

• 创新驱动:高技术产业投资增长21.6%,数字经济核心产业占比11.3%,半导体设备国产化率突破38%。

• 绿色转型:可再生能源装机容量占全球40%,新能源汽车出口全球市占率63%,光伏组件价格较2010年下降90%。

关键转折:全要素生产率增速达2.8%(世界平均1.1%),标志着中国经济进入"技术追赶红利期"。

2. 美国:消费独木桥下的脆弱平衡

• 消费繁荣:个人消费支出增长5.3%,创疫情后新高,但储蓄率降至3.1%(疫情前5%),预示透支风险。

• 债务博弈:2024年美国国债总额突破36万亿美元,财政赤字率达5.8%。削弱长期可持续性。

• 制造业困境:尽管《芯片法案》投入527亿美元吸引半导体投资,但美国制造业占GDP比重仍维持在11.3%(低于中国28.7%)

深层矛盾:核心PCE物价指数仍高于2%,工资增速(+4.5%)与通胀脱节,美联储维持高利率环境(5.75%)进一步抑制企业投资。设备投资增速从2023年的6.4%降至2024年的4.8%。

3. 欧盟:一体化困境与绿色转型的阵痛

• 增长瓶颈:德国工业产出下降1.2%(受全球供应链扰动),法国制造业停滞,凸显去工业化风险。

• 能源依赖度:俄乌冲突后欧盟天然气进口成本仍高企,能源密集型产业(钢铁/化工)竞争力下降。

• 人口老龄化:劳动年龄人口占比降至61.5%,希腊/意大利等南欧国家青年失业率超25%。

• 绿色突围:可再生能源发电占比达52%,但绿电溢价导致企业成本上升12%,东欧国家因能源依赖度过高(俄乌冲突后)陷入衰退。

• 贸易失衡:对华出口下降14.3%(美国对华301关税影响),但农产品对华出口激增37%,显示供应链重塑中的机会窗口。

德国:工业疲软下的低速增长

• 增长动力:汽车制造(大众/宝马/奔驰)受电动车影响和全球供应链波动拖累。成本激增,增长乏力,纷纷面临大规模裁员。

• 挑战:能源价格虽回落但仍高于疫情前水平,企业投资意愿不足(工业投资同比仅增0.5%)。

法国:消费驱动型复苏

• 消费表现:零售额同比增长4.3%,奢侈品(路易威登/LVMH)和高端餐饮引领增长,巴黎时装周销售额创历史新高。

• 政策助力:政府延长"部分失业金"计划至2025年,家庭消费信心指数达疫情以来最高水平。

意大利:旅游业反弹支撑经济

• 旅游业复苏:游客数量超疫情前水平(罗马/米兰机场吞吐量增长25%),带动酒店与餐饮业收入增长8.7%。

• 制造业困境:中小型企业受全球需求疲软影响,工业生产同比下降1.2%。

— 3 —

第三,挑战对比:不同发展阶段的结构性问题

主要分析一下中国在经济增长中的结构性挑战。

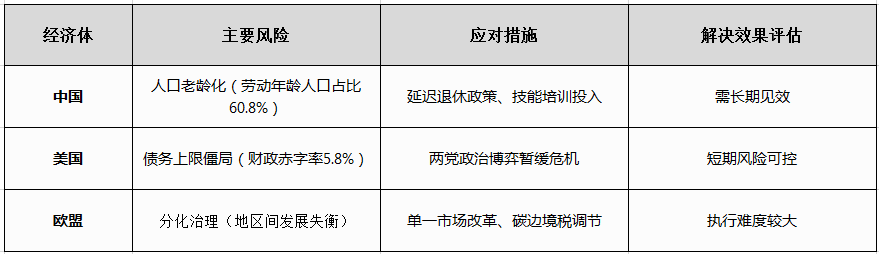

(1)人口结构与劳动力市场

• 劳动年龄人口(15-59岁)占比降至60.8%,较2012年下降5.7个百分点。

• 城镇调查失业率全年均值5.1%,其中青年失业率18.9%,需警惕结构性失业风险。

• 人口红利转化为人才红利:大专以上学历人口占比达22.8%。

(2)金融风险防控

• 地方政府债务余额39.2万亿元,债务率(负债/综合财力)控制在97.8%警戒线下。

• 房地产开发投资下降8.2%,销售面积同比下降6.5%,需防范化解房企流动性风险。

• 普惠型小微企业贷款余额28万亿元,不良率控制在1.5%以内。

(3)外部环境不确定性

• 全球贸易壁垒加码:美国对华301关税涉及商品规模达5500亿美元,欧盟碳边境税影响我国出口额约300亿欧元。

• 供应链重组加速:我国中间品出口占比从2018年38.3%降至2024年31.1%,越南制造业出口份额提升至8.7%。

— 4 —

最后,未来博弈,主要面临三个方面

(1)技术主导权争夺

• 中国聚焦AI、量子计算(研发经费占GDP 3.3%);

• 美国通过《芯片法案》控制半导体产业链(全球份额达54%);

• 欧盟启动《欧洲芯片法案》(目标2030年全球产能20%)。

(2)绿色经济话语权

• 中国光伏组件全球市占率82%;

• 欧盟碳市场(EU ETS)覆盖43%工业排放;

• 美国《通胀削减法案》补贴新能源产业超3690亿美元。

(3)全球治理重构

• 中国推动"一带一路"绿色投资;

• 美国主导《芯片四方联盟》;

• 欧盟启动《全球门户战略》基建计划。

— 5 —

结论:数据揭示了一个清晰的全球经济秩序格局

• 中国通过科技创新与内需升级,正在重塑全球产业链的"价值分配权";

• 美国凭借消费市场与技术垄断,维持"创新霸权"地位;

• 欧盟则在绿色转型与一体化进程中,试图夺回"规则制定权"。

这种竞争与合作交织的关系,将决定未来十年全球经济格局的演变方向。

会员用户请加微信,以防失联!

赞

赞

赞

【视频课】大热女团身材的管理秘籍,Hiphop、爵士舞各种舞种的舞蹈结合塑形瑜伽普拉提,教你化身“性感美人”!

2020-12-103516