赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

“9·24”政策出台,扭转了市场预期,提振了流动性,股市短期内暴涨。在这次政策组合中,央行首次为股市融资新设两项货币工具(互换便利和再贷款),大大超出了市场预期。

这也令市场感到兴奋与困惑:政策为何突然刺激股市?真要把股市打造成为替代房地产的蓄水池?政府对股市的定位是否发生变化?

本文从宏观变迁的角度分析政策调整的逻辑,以及资本市场与技术创新的关系。

本文逻辑

一、A股与政策

二、美股与创新

三、港股与技术

【正文6500字,阅读时间15',感谢分享】

01

A股与政策

A股的定位正在改变。

在过去高增长、工业化、城市化、房地产化、人口增长的时代,基建、市政、园区、工厂、住宅、商业等空间资产的投资需求大规模增长。

为了高效地集中和动员社会资本,拉高储蓄率和投资率,政府构建了以国有商业银行、间接融资为核心的金融体系,大规模地投资基建、制造业和房地产;同时,倾向于抑制投资银行、直接融资、股市债市以及限制资本跨境流通,以防止储蓄流失、货币窖藏和资本外流。

这是大投资、重投资、大类消费时代,也是商业银行(高利息)的黄金时代。

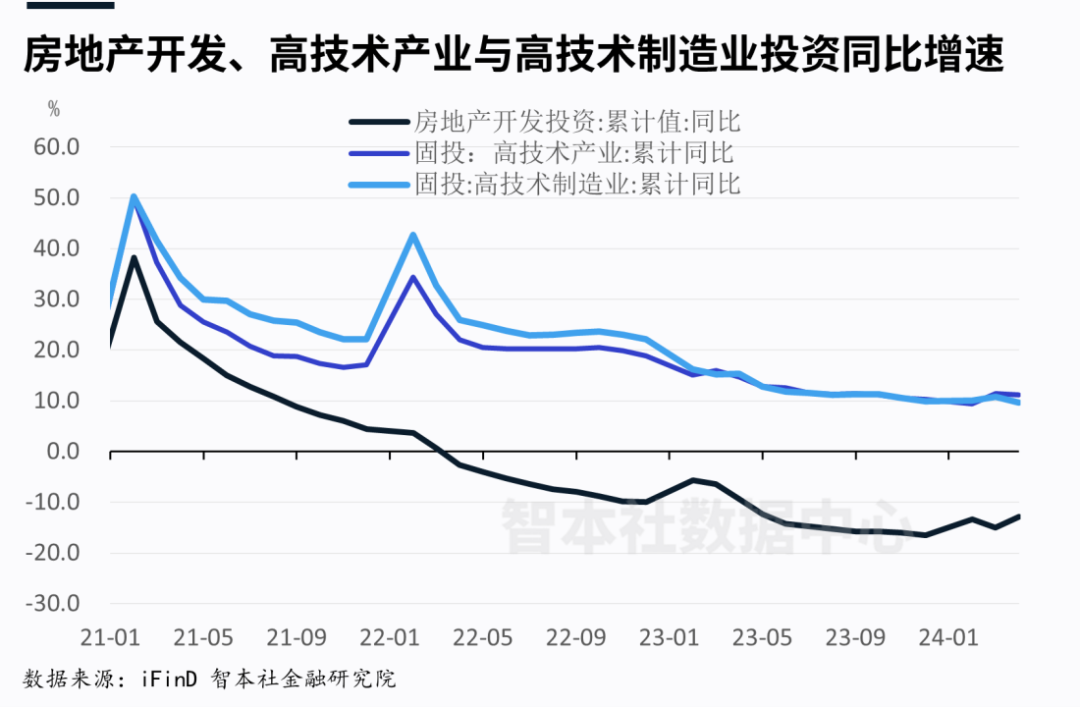

如今,中国正在进入后工业化、后城市化、后房地产化和人口老龄化时代,处于新旧动能转换时期,房地产投资、城投债投资下降,传统基建和制造业产能过剩,开始转向新质生产力、高质量发展阶段,大力投资新能源、新基建、新制造和“卡脖子”技术。

近几年,两个时代切换面临挑战,新旧动能转换处于阵痛期。

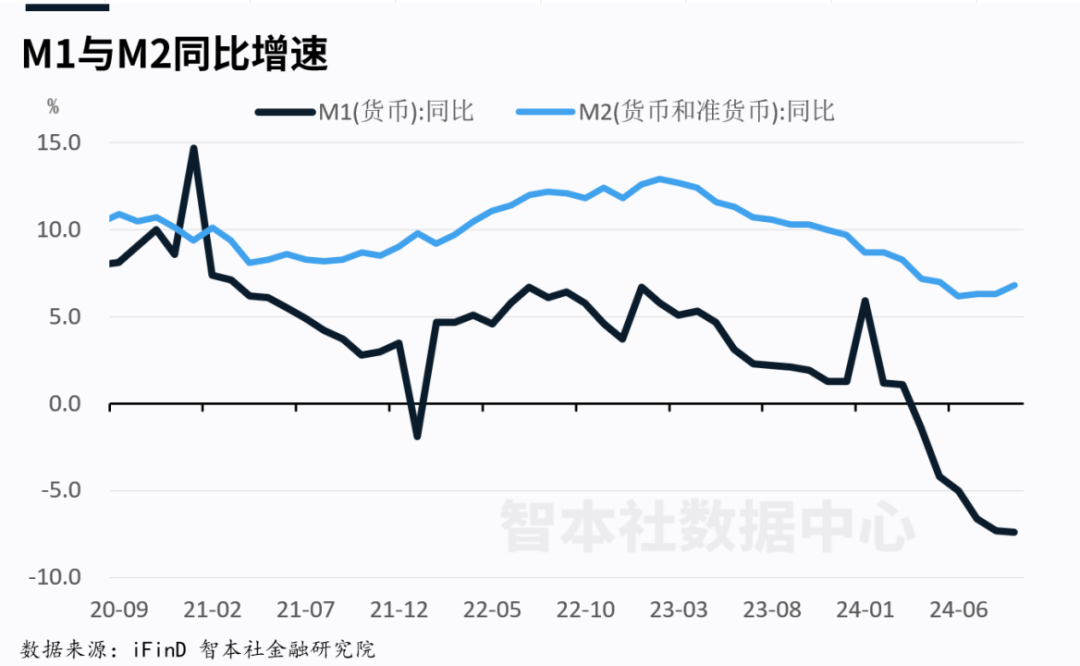

由于私人部门收入占比较低,有效需求不足,叠加高负债、低预期,私人部门投资和消费增速下降,政府投资步伐放缓。今年前三季度,宏观经济下行压力增加,企业和居民部门缩表穿过金融系统,在加速器效应下流动性加速萎缩,广义货币(M2)同比增速下降,狭义货币(M1)同比持续下降。

在价格端,流动性下降引发市场价格下跌,大宗商品和消费品价格低迷,PPI连续20多个月下跌,CPI连续10多个月在1%以内,房地产、股票等资产价格也下跌,金融资产收益率全面走低。

进入9月份,宏观政策短期的首要任务是遏止流动性下滑。在过去以商业银行、间接融资为主的金融市场中,房地产和城投债是商业银行投放贷款的两大渠道。但是,由于房地产市场全面下行和地方城投债被约束,商业银行的信贷通道受阻,货币政策传递效率下降,大量资金空转、窖藏。

这时,央行的流动性投放面临“推毛线难题”:央行把基础货币投放到商业银行,商业银行难以将贷款像过去一样发放出去。

有些经济学家呼吁恢复房地产、城投企业的融资和提振流动性的功能,但是,这又相当于恢复到过去的借债投资模式,无法推动新旧动能转换。而且,当前这种金融市场的投融资属性及其引发的流动性问题,导致一级市场融资大幅度下滑,科创资产估值大幅度折损,破坏了技术创新与独角兽成长。

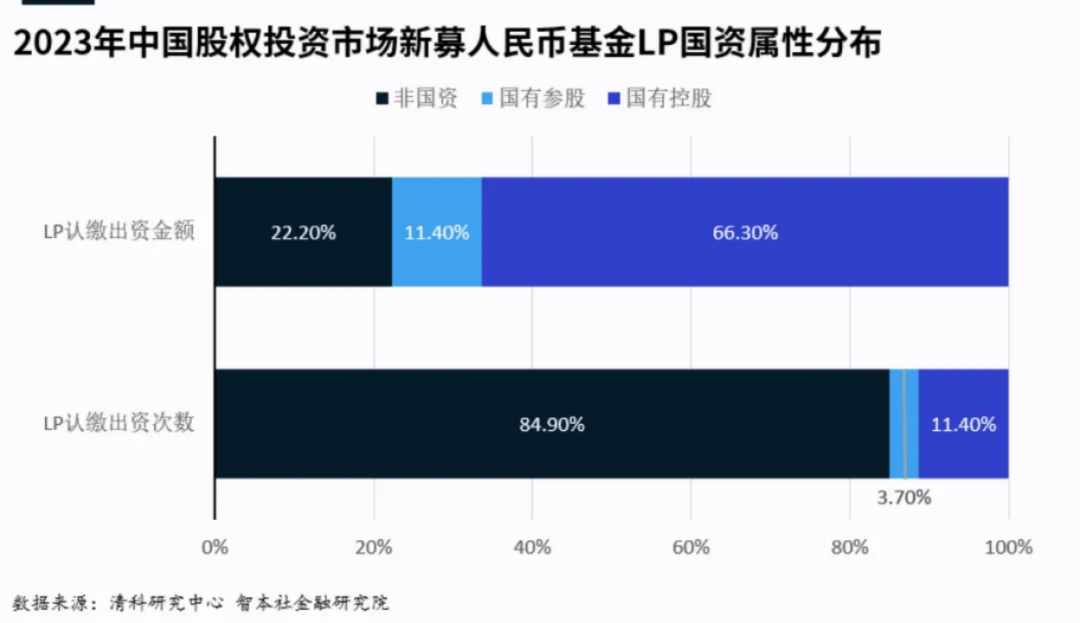

过去几年,政府通过集中金融资源为新动能、新产业、新技术提供融资,以打造新动能。例如,央行为新技术、设备更新领域专门设立了再贷款工具,窗口指导商业银行为新产业提供贷款,推动上市公司收购“独角兽”等创新型企业;证监会将IPO政策向“8+9”产业倾斜;地方政府设立的产业母基金和国有创投扮演天使投资、风险投资角色,投资一些科创企业,国有投资资金占比达到85%。

不过,这些尝试效果不佳。一方面,由于股市、债市机制不完善,股票价格下跌,IPO政策不稳定,创投市场流动性枯竭,创新型企业面临生存挑战;另一方面,集中金融资源的操作与科创市场化行为不匹配,国有商业银行的储蓄和国有创投企业的资本属于安全资本,不能投入到高风险的科创资产上。近两年,国有创投企业因考核压力增加,要求被投企业回购股权,出现了一些司法纠纷。

根本上说,政府主导、商业银行和国有机构的投资行为,与技术创新的市场规律不匹配。传统的以商业银行、间接融资为核心的金融市场,无法满足技术创新的融资需求。

所以,当经济进入后工业化、后城市化、后房地产化时代,政府需要找到一个能够为新技术提供融资的市场,找到一个新的流动性投放的渠道,发展与之匹配的金融市场。

这个市场就是资本市场,即以股市债市为核心的直接融资市场。

今年以来,决策部门意识到,高质量发展、发展新质生产力、“卡脖子”技术融资,需要股市、债市直接融资市场,提出大力发展投资银行的和资本市场。

央行正在推动数量型调控向价格型调控改革,宣布将直接买卖国债,完善收益率曲线。这意味着债市作为基础货币投放的新渠道,央行通过购债的方式将基础货币注入债市,促使债市流动性增加,以缓解过去商业银行信贷市场流动性堵塞、下降的问题。

同时,政府强调大力发展投资银行,引导中长期资金入市,打通社保、保险、理财等资金入市堵点。今年以来,汇金公司、险资大规模增持股票,国有银行股、煤炭股、电力股较大幅度上涨。在这次政策组合中,央行首次为股票融资设立了两项货币工具(互换便利、再贷款),为投资银行(保险、基金、证券)和商业银行提供流动性,支持股票回购、增持,以改善股票市场的流动性。

有些人认为,政府希望把股市打造成为替代房地产的蓄水池。实际上,蓄水池这个概念是不准确的。政府希望将债市作为新的流动性投放市场,将股市打造为激活流动性的渠道。

政府对股市的定位正在发生变化:从过去作为国有企业脱困和融资的工具,转变为激活宏观经济流动性的渠道、为新质生产力(新产业、新制造、新技术)提供融资的市场、集中动员社会资本做大央国企国有资产的工具。政策取向从过去的抑制转向有限鼓励、局部刺激。

所以,在高增长、工业化、城市化时代,对应的金融市场是商业银行,而在高质量发展阶段,对应的金融市场是资本市场。这意味着大投资、重资产和商业银行的黄金时代过去了。

在后工业化、后城市化、后房地产化时代,债市将成为央行投放基础货币的第二个通道,以提高市场的流动性,促进宏观基本面的平稳;同时,股市为新动能、新产业、新制造、新技术提供融资支持,以促进技术创新和新旧动能转换。

这就是政策转向刺激股票市场、鼓励发展资本市场的原因。

02

美股与创新

情绪牛难以支持技术创新。

这轮政策组合最大的作用是提振预期和流动性。中国市场上不缺钱,但缺流动性。只要把预期调动起来,流动性自然涌现。这次,央行宣布设立两项支持股票融资的货币工具,投资者一哄而上,流动性立即飙升。可见,超预期的货币政策和预期管理可以快速改善市场预期和流动性。

需要注意的是,尽管政府希望发展投资银行和资本市场,但这次政策组合出台并非为了打造牛市。宏观政策的目的主要是为了维护宏观经济的平稳增长。实际上,政府希望看到的是流动性高的慢牛长牛,而不是快牛情绪牛。

只有流动性高的慢牛长牛才能持续为技术融资,促使技术创新与财富效应相得益彰。

最近两年,美国爆发了人工智能革命,并且推动一轮大牛市。令人感到惊讶的是,这次技术浪潮和大牛市是发生在美联储加息、高息周期。这或许跟美国持续的慢牛长牛有关系。

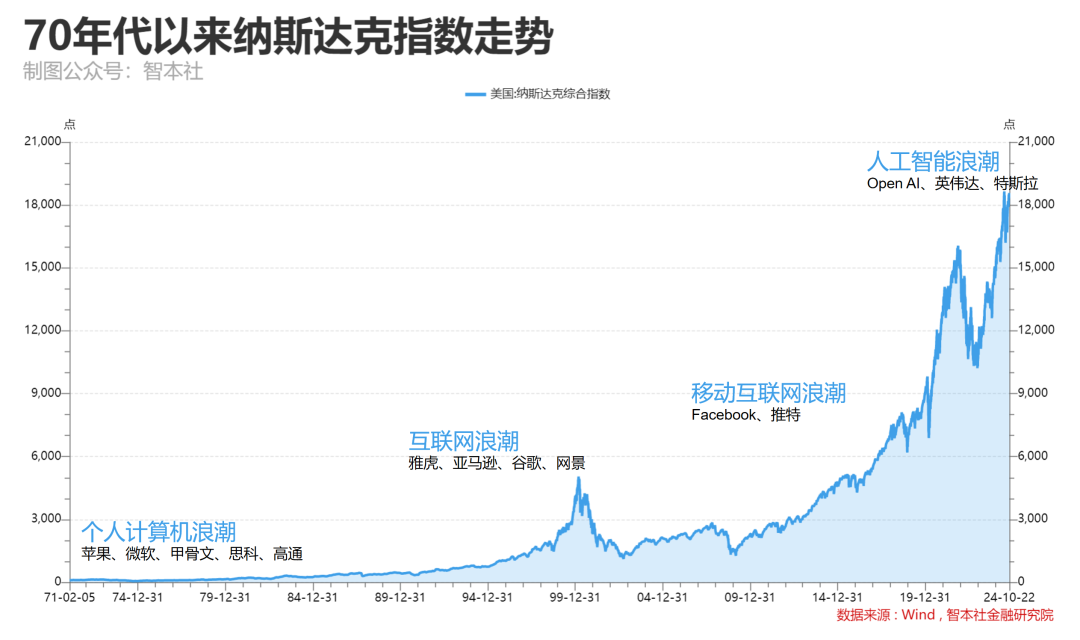

自70年代以来,每一轮信息化浪潮都发生在美国。原因或许很多,斯坦福大学、硅谷、以及为技术而生的纳斯达克证券市场,是美国每一轮信息技术革命的“三件套”。其中,纳斯达克证券市场为一代又一代技术企业提供了大量的融资,围绕着纳斯达克证券市场衍生的股权投资、风险投资、天使投资孵化了大量的创业型企业、独角兽。

从1982年底开始,美股随着通胀大缓和、经济景气提升迎来了一轮慢牛长牛。这轮慢牛为早期的苹果、微软、甲骨文、思科、高通提供了大量的融资。90年代中期开始,美国互联网对民用开放,雅虎、亚马逊、谷歌、网景等互联网创业公司兴起,并且在资本市场获得追捧,纳斯达克证券市场在2000年掀起了一轮资产泡沫。

这轮泡沫破灭冲击了资本市场,但是因祸得福,美联储因此降息,并在2001年“9·11·”恐怖袭击事件后加速降息。在这轮降息周期中,大量廉价美元进入到互联网领域,推动了千禧年后Facebook、英伟达等美国科技公司,以及腾讯、阿里巴巴等中国科技公司崛起。

SpaceX在2002年成立,马斯克投资了1亿美元,吸收了2亿美元风险投资。之后,经过多轮融资,Founder Fund、Google等机构和个人投资人对其投资,估值规模持续扩大。去年,SpaceX获得了沙特阿拉伯主权财富基金和阿联酋Alpha Dhabi合计17.2亿美元的投资,融资完成后估值接近1400亿美元。

源源不断的融资支持马斯克一次又一次的冒险和创新。最近一年,SpaceX完成了多次超重助推器的回收,最近一次尝试用“筷子”(发射塔的机械臂)夹住超级重型助推器的方式回收,并取得成功。

SpaceX的超重助推器回收技术将每公斤上天的成本降低了90%以上,极大地拓宽了太空经济的前景。过去,很多人认为,这是国家力量才能干成的事业。实际上,SpaceX证明了资本市场更有效率。

这轮人工智能浪潮发生在美联储加息、高息周期,但在此之前的十年左右,美股持续慢牛为其积蓄了资本。从2012年底,美股触底反弹开始持续上涨,纳斯达克指数只在2018年和2022年下跌,截止到今年10月23日,累计涨幅高达515%。

Open AI的首位投资人是被誉为“全球技术领域投资之王”的Vinod Khosla,之后微软成为了主要支持者。在最近一轮融资中,Thrive Capital领投,微软、英伟达、软银等跟投。这轮融资后,Open AI的估值达到了1570亿美元。

从中也可以看出,不管是英伟达、SpaceX,还是Open AI、腾讯,这些科技企业的发展以及技术创新离不开发达的资本市场。

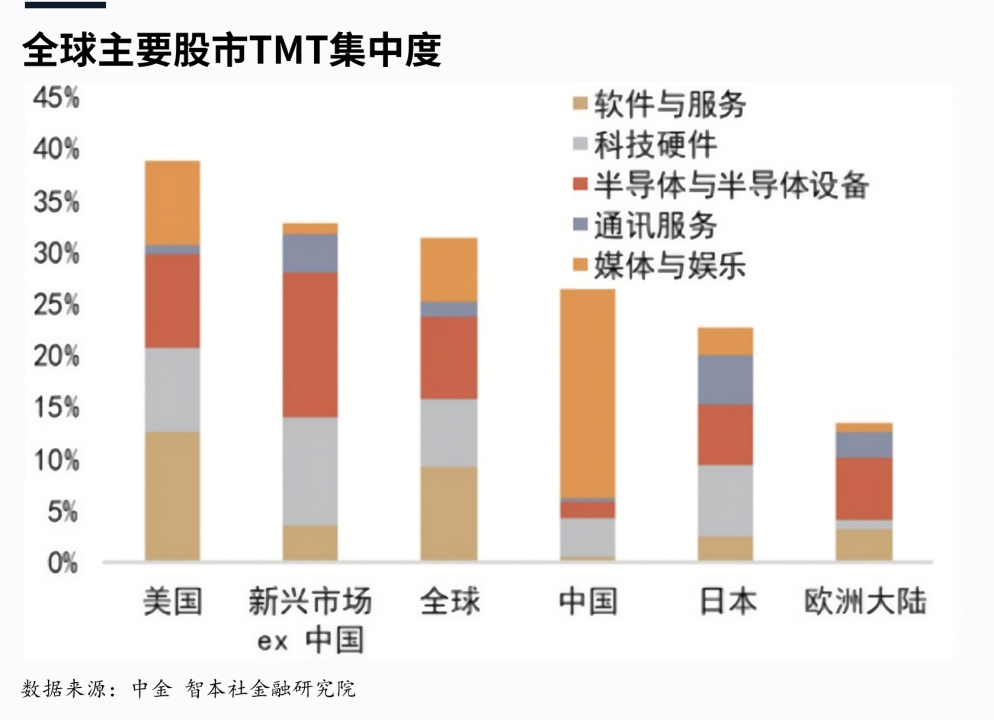

如今,全球资本高度抱团。目前,在全球股票市场中,65%的资本集中在美股;在美股中,接近40%的资本集中在TMT,即软件与服务、科技硬件、半导体及设备等。

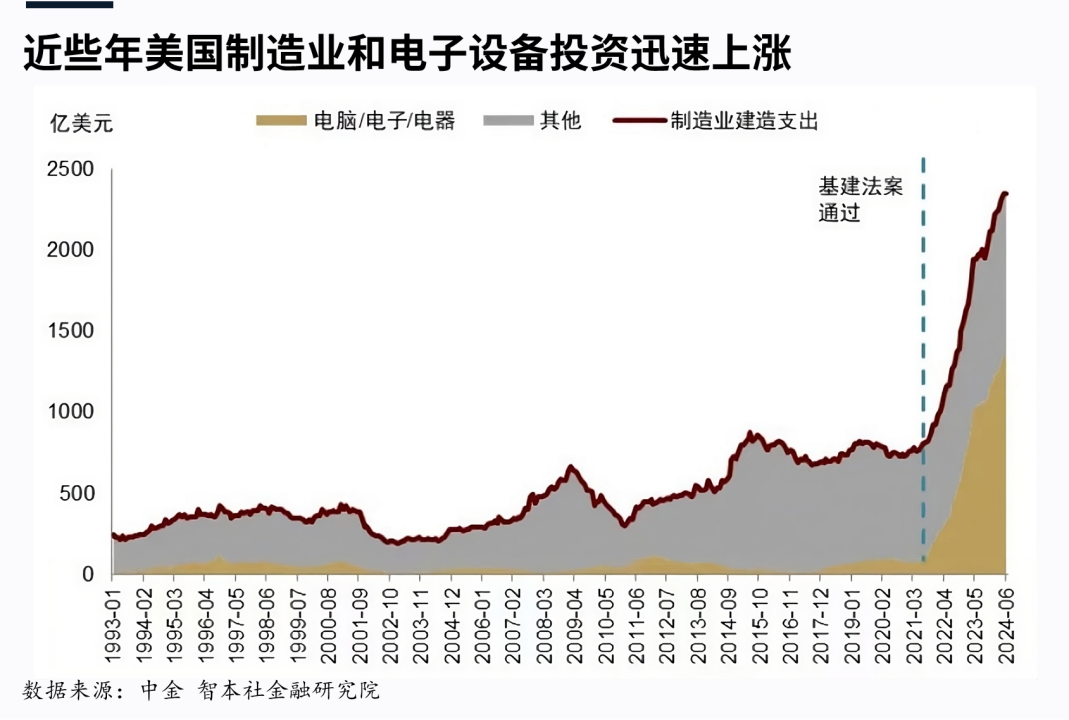

值得注意的是,这轮资本抱团并非简单的资本炒作,不少资本进入实体投资领域,电脑、电子和电器设备的投资规模大幅度增加。数据显示,2024年二季度,美国设备投资录得9.9%的环比年化增速,为GDP环比贡献0.55个百分点。技术层面,近两年,大规模的设备投资推动以英伟达为代表的半导体技术快速迭代。

资本市场支持技术创新的逻辑是:风险与资产的有效配置。

技术创新与投资是高风险事业。在传统观念中,创业者、企业家是从事冒险事业的人群,但是他们其实不能承担所有的风险。创业者、企业家需要将一部分风险转移出去,同时让渡一部分股权,让能够承担、愿意承担的人来承担。这个人可能是天使投资人。在一个时间段,天使投资人也可能将风险以及对应的资产,转移给风险投资人;而风险投资人也会选择在合适的时候将其转移给股权投资人。当IPO之后,股权投资人最终选择在股票市场上退出,将风险以及对应的资产转移给证券投资人,而证券投资人在资本市场上通过交易、质押、对冲等方式经营风险与资产。

如果技术创新能够持续推高预期与收益,风险以及对应的资产就可以在不同市场、不同主体之间转移,并得到有效配置,技术公司在这个过程中获得一轮又一轮的融资,支持长周期、大规模的研发投入。

根据庞巴维克的迂回生产理论,资本规模越大,技术分工越精细,技术创新的概率越大。当风险以及对应的资产在资本市场中得到有效配置后,工程师、科学家、创业者、企业家、天使投资人、风险投资人、股权投资人、证券投资人都可以专心干好自己擅长的事,实现亚当·斯密所主张的分工效应。

所以,最近五十年美国一轮又一轮技术创新浪潮,是在1982年底以来美股持续的慢牛长牛中孕育而生的,高流动性的资本市场有效地配置技术创新的风险以及对应资产收益,从而推动技术创新。

03

港股与技术

技术创新带来财富效应。

技术创新一旦涌现,实现量产和商业化,就容易产生经济效益,在资本市场上带来财富效应。这是对冒险投资技术创新的投资人的奖励。当然,技术创新失败定然带来投资的惩罚。

根本上来说,美股自1982年以来的持续慢牛长牛,是由技术创新涌现的经济价值推动的,是建立在持续改善、增强的企业和居民资产负债表基础上的。

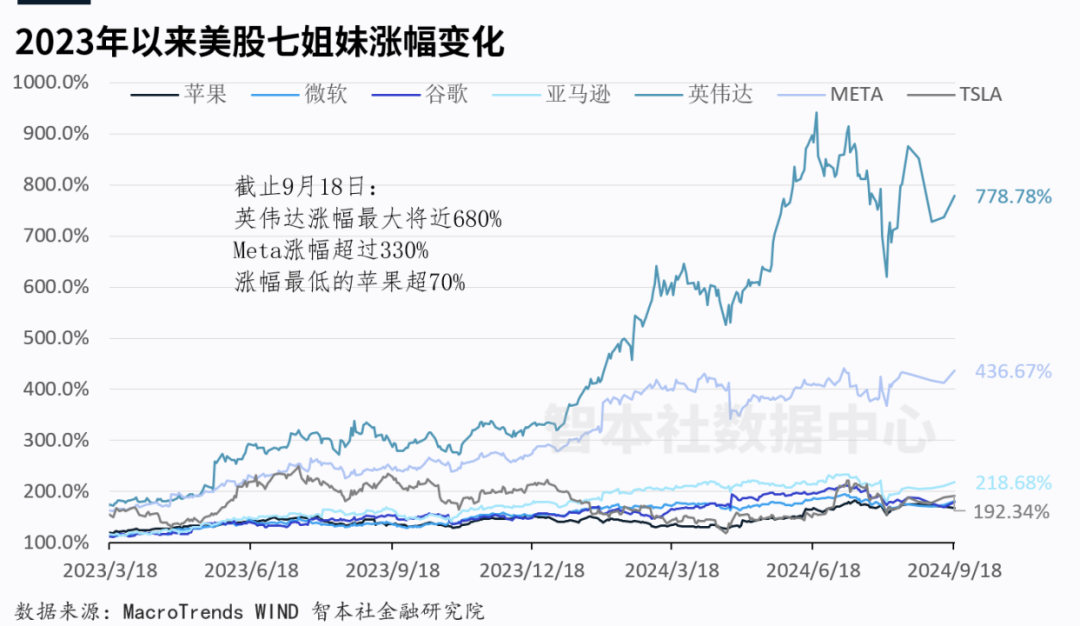

过去40年,美股股价上涨最高的前十大公司,基本上是技术创新能力最强、营利能力最强的公司。最近两年这轮大牛市,基本上是由英伟达、微软等七家科技公司创造的。数据显示,2023年七巨头整体涨幅高达75%;其余493家标普500指数成分股公司股价仅上涨了12%。

通常,这些技术创新能力强、营利能力强的公司,有能力、动力回购自己的股票,推动其股价进一步上涨。

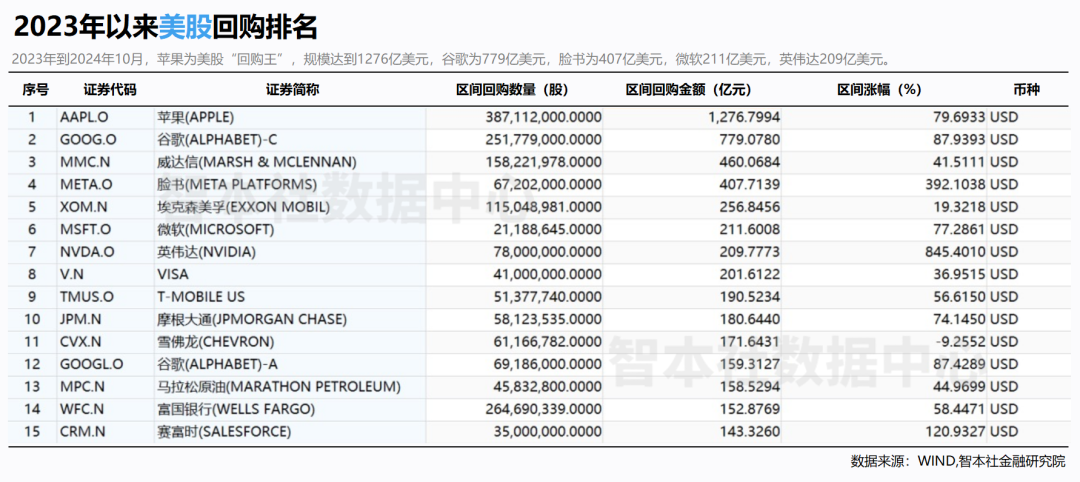

在这轮长牛中,美股大型上市公司大规模回购股票。2023年以来(截止今年10月份,下同),在美股回购金额前15家上市公司中,苹果为美股“回购王”,规模达到1276亿美元,谷歌为779亿美元,脸书为407亿美元,微软211亿美元,英伟达209亿美元;其中,13家跑赢道琼斯指数(30%),8家涨幅超道琼斯指数的两倍。

以英伟达为例,今年二季度英伟达营收同比上涨122%,其中数据中心同比增长154%;净利润同比增长168%;同期,英伟达股价上涨207%。近两年,英伟达股票大涨,但其营利能力很强,营收、利润紧跟股价,这使得其市盈率没有被推到非常高的水平。

实际上,营利出色的大型公司回购股票成为了全球股票市场的通行操作。

2013年以来,尽管日本宏观经济较为低迷,但日本股票持续上涨,日经指数在今年创下历史新高。究其原因,除了日本央行实施宽松政策外,日本上市公司的营利持续增强是根本性因素。

日本大型公司基本上是全球化企业,其营利水平取决于全球经济而非日本经济。在日本上市公司中,40%的营收来自海外市场,在市值前十大上市公司中,70%的营收来自海外市场。

日本政府鼓励日本上市公司从海外市场回流利润以回购股票,我们称之为“日特估”。自2023年以来,在日股回购金额前15家上市公司中,三菱商事为日股“回购王”,回购规模达到3.89万亿日元,折合256亿美元,相当于美股回购排行第五位,其股票涨幅达到120%;其中,13家股票涨幅在38-133%之间,8家跑赢日经指数(52%)。

再看港股和A股。

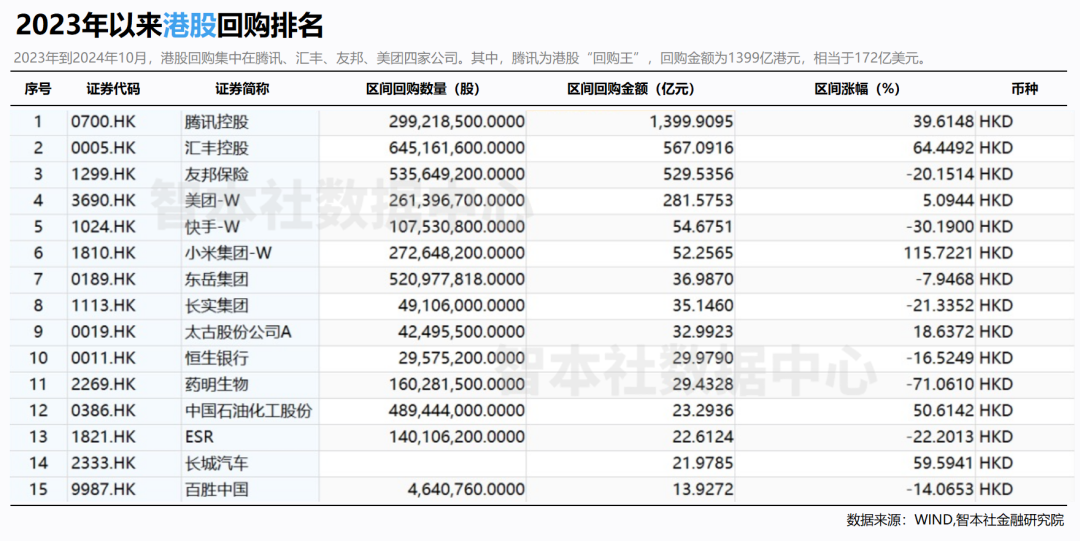

整体来看,港股和A股的回购规模要比美股日股小得多。自2023年以来,港股回购集中在腾讯、汇丰、友邦、美团四家公司。腾讯为港股当之无愧的“回购王”,回购金额为1399亿港元,折合172亿美元,相当于美股回购排行第十位,其回购金额为其它所有港股上市公司的总和。

腾讯采用注销式回购,即将回购的股票注销、退出流通市场。注销式回购的好处是可以减少流通股数量,提高每股收益,增强投资者信心。大规模回购股票并且注销,代表着上市公司及其大股东对公司的发展充满信心。腾讯近两年大规模注销式回购也推动了其股价上涨。去年以来,腾讯股价上涨39%,而同期恒指只上涨3.6%。

A股的回购规模较小,自2023年以来,A股前20大上市公司回购金额总和只有442亿人民币,只相当于苹果一家公司回购金额的5%、腾讯的34%。

去年开始,中国金融监管部门着力打造“中特估”,鼓励“国家队”、国央企、上市公司回购、增持股票及ETF。

数据显示:截至6月末,中央汇金投资及中央汇金资产合计持有股票ETF市值为5838.66亿元,相比去年底的1176.95亿元增长了近4倍。

在这次政策组合中,央行设立的两项货币工具(合计8000亿),也是支持上市公司回购、增持股票。从目前已落地的回购增持再贷款来看,民企和国企五五开,国企资金规模可能更大,大部分资金用于回购。

值得注意的是,本次再贷款采用注销式回购的比例达到58%,明显高于A股整体注销回购比例(10%),采用注销式回购的上市公司多为国央企。

央行设立货币工具支持A股回购、增持,可以在短期内快速地改善预期和流动性。不过,企业持续、大规模回购股票,需要营利增长作为支撑,营利根本上来自持续不断的技术创新,而技术创新依赖于自由的法治的金融市场。

当下,中国科创企业亟需流动性输入,短期的情绪牛犹如“望梅止渴”。

在以上几个金融市场中,美股的制度环境和流动性都好,但受中概股事件冲击,中国科创企业赴美上市风险大、而且流动性不足。A股上市政策不稳定、制度不健全,流动性也不稳定,上市不确定性大。

港股,是一个自由化、法治化水平比较高的金融市场,但近些年流动性大幅度下降。香港政府最新的科创政策和投资移民政策都有配备科创基金。香港科创项目不足,内地科创项目又缺乏资金,二者可以考虑如何配合,进而推动内地科创企业融资,并赴港上市。

实际上,中国技术创新需要一个繁荣的港股,只要恒生指数在25000以上,港股还能为内地科创企业带来一些曙光。

所谓“资本永不眠”,每隔几个时区需要一个国际性金融市场,来承接全球的价格反馈、风险对冲和资本交易。在东亚,香港是与东京竞争的重要的金融中心。内地科创企业在香港上市,投资者可以更加贴近市场。

腾讯创始人马化腾在一次公开演讲时说,当时选择在香港上市,虽然融资比美国市场少一点,但主要是为了让投资者与用户能够在同一个时差,彼此之间能够更加了解。

最后,两个时代的投资逻辑是不同的:在高增长、工业化、城市化时代,靠的是政府借助国有商业银行投资制造业、基建和房地产;在高质量发展、后工业化、后城市化时代,靠的是企业和居民通过资本市场投资股票、债券等金融资产,进而投资科创资产。

前者的逻辑是政府有钱,用集中资源的方式投资;后者是居民有钱,用自由市场的方式投资。

会员用户请加微信,以防失联!

赞

赞

赞