赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

1

7月9日,央行宣布全面降准0.5个百分点(存准率已是5%的县域农商行、农信社、村镇银行等不在降准范围)。本次下调之后,金融机构加权平均存准率为8.9%,共计释放约1万亿的长期资金。

2020年为应对新冠疫情,信贷出现了一定宽松,但随着疫情好转、货币政策随即转向正常化,并坚持稳健货币政策。

降准是货币宽松的工具之一,莫非货币政策要转向?不是。

这次意外降准、其实已有预期。

在稍早前7日的国常会上,已提出“在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具”……两天之后、降准落地。

一听说降准、又释放1万亿资金,立马联想到信贷宽松,之后很自然的又想到印钞放水、资金泛滥…钱多了往哪流啊?

当然是楼市和股市啊。

房价要涨、股市要飞、资产泡沫、暴击爆赚、抄底买入、抓紧上车……或许某些人又开始臆想高潮了。

外行凑热闹,内行看门道。

残酷的现实终将会告诉这些人…别痴心幻想了,降准是信贷宽松的工具、但这次降准信贷宽松十分有限,钱不会流入楼市、也大概率不会流入股市。

2

在说信贷宽松、印钞放水之前,我们先聊聊存准率。

存准率是存款准备金率的简称,作为吸储放贷赚息差的银行、并不能把吸收的全部存款放贷出去,而是要把其中的一部分存款交给央行、作为存款准备金,以应付储户的日常提取,同时也限制银行的放贷数额、以减少金融风险。

10%存准率的意思是,银行每吸收100元的存款,只能使用90元(主要是放贷),其中的10元得交给央行、不得动用…这10元钱也就没有进入市场中流通。

若把存准率降低1%至9%,那吸收的100元存款只需向央行缴纳9元即可、银行就能动用91元了,这多出来的1元就是存准率释放出来的资金。

什么叫放水呢?就是市场中流通的钱变多。

什么叫通过降准放水(其他的还有央行扩大资产负债表增加基础货币放水、降息放水等)呢?就是因降准释放出的资金流入了市场。

本次降准释放了1万亿的资金,它们都流向市场了吗?并没有。

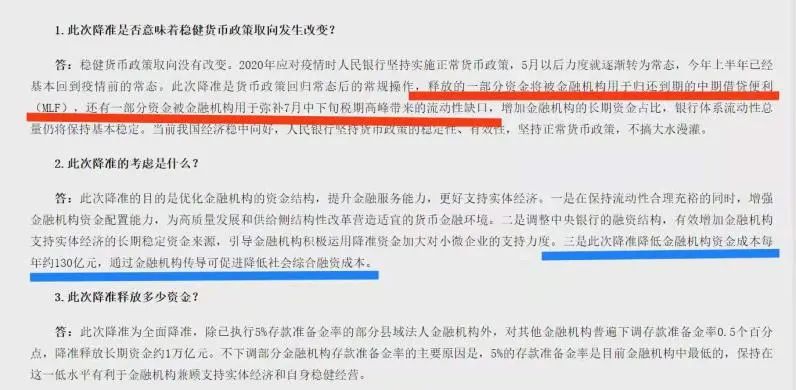

央行在降准后附的答记者问中这样说的:

释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性短缺。

银行除了通过吸储获取资金外,还可以把自己的资产(主要是国债/金融债等)抵质押给央行获得资金、其中的一个操作就是MLF…期限一般是一年。

银行由此获得了资金,但得要向央妈支付利息…目前的利息约3%。也就是说,银行做了笔MLF(相当于向央妈借钱)、等到一年后得连本带息的归还。

归还的钱来自哪里呢?可以是吸储来的钱、可以是再向央妈做笔等额MLF新借的钱、当然也可以是降准释放出来的钱…而即将到期MLF,归还资金的一部分就来自于本次降准释放的1万亿。

企业都要缴税、主要增值税和所得税,每到年中和年终总会汇算清缴一下。而企业的税款会上缴国库,国库的资金主要存放于央行、而不是银行。

这有什么区别吗?区别大了。

跟银行是企业、能放贷不同,央行是政府部门、并不能放贷。所以钱存放于央行相当于把市场中的钱抽走了…企业把税款上缴国库、就是把市场中的钱抽走了,相应的市场中的钱就变少了、出现了缺口。

本次降准释放的1万亿,除了归还到期的MLF、还有就是补充因企业缴税而造成的市场资金缺口。由此看,本次降准释放出来、并流入市场中的资金就十分有限了…这也是前文所说的本次信贷宽松十分有限的原因。

3

既然本次降准没怎么放水,那这样操作有什么意义呢?目的是降低银行的成本,从而再降低企业的成本、主要是融资成本。

去年金融让利实体1.5万亿,现在已没啥让利空间了…请记住银行是考核收入/利润企业,那怎么还能让金融让利实体呢?

想来想去就是给银行减轻负担,再让银行把一部分利益让渡给企业、从而实现让利实体的目的,而这个招就是降准。

上面也说了,降准的目的就是银行有更多可供自己使用的资金(这个资金就是存放于央行的存款准备金)、而这个资金的成本很低。

银行把吸收存款的一部分作为存款准备金存入央行,央行是要支付利息的、但是利息很低…大概只有1个多点。

现在降准了,相当于存放于央行的存款准备金变少了,那银行就可以拿这些多出来的钱去干别的:可以归还到期的MLF、可以去放贷……

MLF的利率是多少?3%左右。放贷的利率是多少?6%左右。可这些因降准释放出来的资金、其利率多少?1%多点。

这里面就存在利差。

存放于央行里的存款准备金,本来只能获得1%点多的利息收益,可把这些钱拿出来去归还到期的MLF、就能减轻约2%的利息支出;若把这些钱放贷出去、就能赚取近5%的息差收益…这不就是央行在给银行让利么!

所以也就有了央行答记者问中的“此次降准降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本”这一说法…要表达的意思也是上文说的,通过降低银行的成本、再让银行降低企业的融资成本。

本次降准确实释放出了资金,但资金被MLF占用了、被因税期造成的现金流缺口占用了…真正流入市场中的钱变得就少了,但这些多余出的那些钱也主要流向于中小微实体企业、而不是楼市和股市。

房地产行业资金紧张依旧、下半年房贷审批困难依旧、房价不会暴涨稳定依旧、股市在既有的轨道上运行依旧……

那些幻想新一轮信贷宽松周期要来、翘首企盼房价/股价暴涨及资产泡沫的人…我劝你就洗洗睡吧。

会员用户请加微信,以防失联!

赞

赞

赞