作者:刘晓博

来源公众号:刘晓博说财经

微信ID:liuxb929

2月22日(星期六)和21日,央行连续有两位副行长出来,做了比较正式的政策喊话。2月21日,是陈雨露接受央视财经专访;2月22日是刘国强接受《金融时报》专访。后者的采访文字稿,全文发布在央行官网上,显得尤其隆重,透露的信息量也最大。

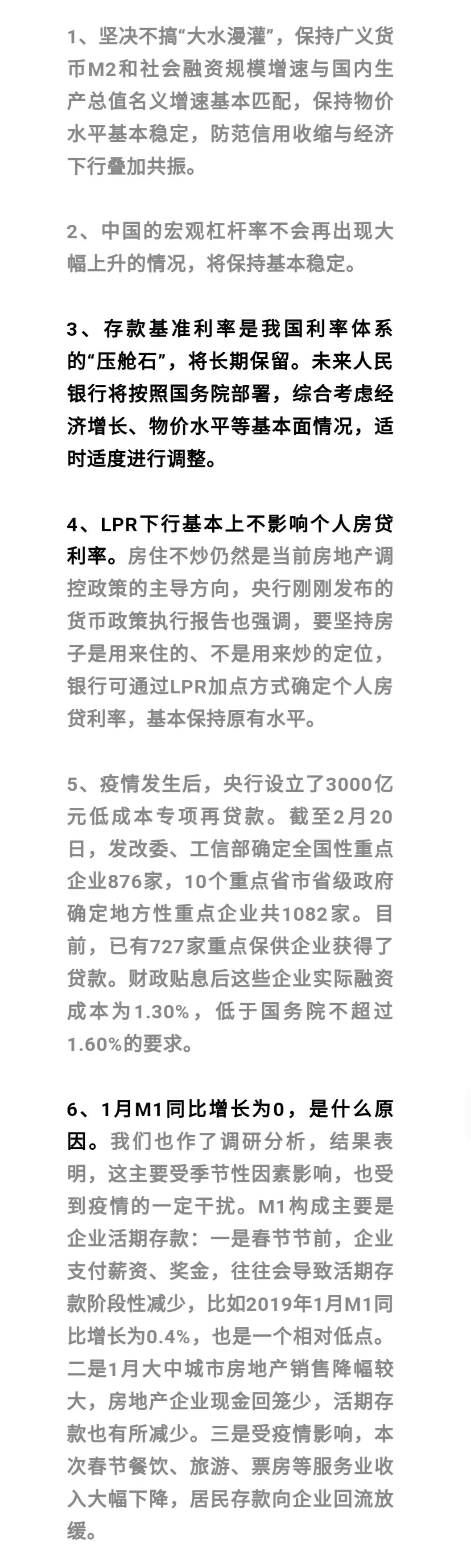

第一,这是一次重要的政策喊话,央行试图在“关键时刻”打消几个顾虑,澄清几个传言。什么“关键时刻”?就是我专栏里说的,官方对疫情的最新判断——2月末到了,但疫情没有出现拐点,情况仍然严峻复杂。这个判断出来后,下周一金融市场会作何反应?人民币中间价都破了7,黄金价格继续飙升。所以要喊话。首先是让悲观的人放心,说明经济不会断崖式下跌,不会出现“信用收缩与经济下行叠加共振”。但也不想给大家“大放水”的预期,这种预期会带来通胀预期、资产价格暴涨预期、人民币贬值预期,并引发新的担忧。第二,这次喊话最有价值的信息是:央行对存款基准利率的最新表态。我们都知道,以前央行有两个基准利率,一个是存款的,一个是贷款的。基准利率的“最近一次调整”是在2015年10月,目前停留在下面的状态:

2019年,贷款利率进行了改革,推出了LPR(贷款市场报价利率),所以仍然有用的只剩下存款基准利率。虽然中国表面上完成了“利率市场化”,各银行可以自行定价,但事实上大家都仍然参考上面表格里的利率,略有变化而已。现在央行正式表态:存款基准利率会长期保留,发挥压舱石的作用。但同时暗示今年可能降低存款利率——“综合考虑经济增长、物价水平等基本面情况,适时适度进行调整”。所谓“考虑经济增长”,就是说如果经济有困难,就会降息;“考虑物价水平”,就是说要等CPI回落到3%左右(或者以内)再降息。LPR利率自从改革之后,一直缓慢降息,最近刚刚在2月20日又降低过一次。而存款利率一直没有降低。这对于银行来说是利空,因为银行吸收存款的成本没有降低,而贷款利息收入减少了。目前中国有3000多家上市公司,银行股占比不到1%,但银行股的总利润占全部上市公司的大约40%。银行已经成为中国经济里最特殊的“食利阶层”,或者说是“躺着挣钱的”。但话说回来,不降低存款利率,银行其实没有多少动力降低贷款利率。谁愿意让自己收入下降呢?央行喊了半天“疏通货币政策传导机制”,其实作用有限。现在,终于考虑降低存款利率了。

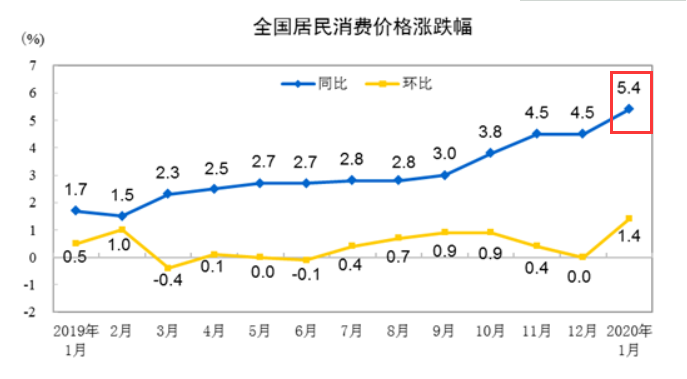

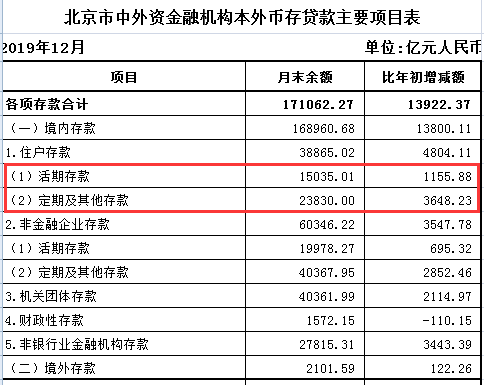

上图截至1月的CPI同比涨幅(蓝线),可以看到已经远超警戒线3%。也就是说,人民币购买力贬值速度目前是5.4%。而存款1年期利率是1.5%,所以目前是典型的“实际负利率”。或许有人会质疑:现在谁还存钱?还傻到存定期存款?大家不都买银行理财,或者存支付宝吗?但你要知道,银行理财也开始有风险了,打破了刚性兑付。如果银行出现风险,存款50万以内的可以全额拿回来,而理财是不享受存款保险的。因此,很多人还是喜欢储蓄。下图是北京截至2019年12月的个人存款情况。看到了吗,北京人在银行里有3.88万亿储蓄存款,其中2.38万亿还是定期存款。

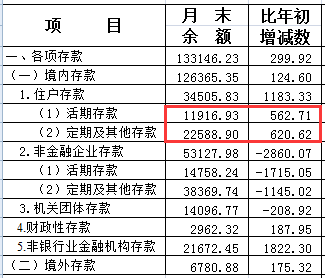

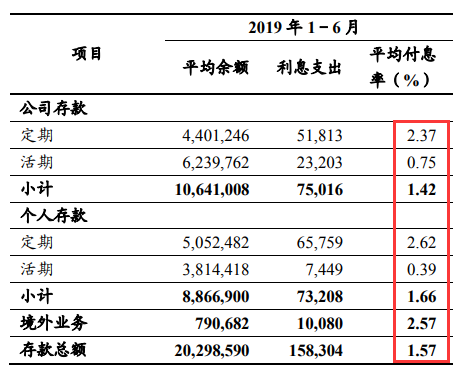

上海人也喜欢储蓄,一共有3.45万亿的储蓄,其中2.26万亿是定期存款。这意味着:第一,北京、上海这两个城市的居民很有钱;第二,财富掌握的中老年人手里。顺便说一句,我至今没有存过定期存款(外币除外),也不太理解为什么有人喜欢定期存款。下图是工商银行2019年中报公布的数据(单位:百万元人民币):

可以看出,仅工商银行的个人存款就有超过8.8万亿,其中定期存款超过5万亿。我们还可以发现,同样是活期存款,工行给个人的利率非常低(年息0.39%),给企业的要高不少(年息0.75%)。这是因为企业存款余额大,可以跟银行协商一个比较高的存款利率。工行半年的“存款利息支出”就达到1583亿元,所以如果存款利率有一定幅度的降息,可以节省很多利息支出。存款利率降低,是银行业的利好。这一方面有利于银行股的估值稳定,另一方面也有利于银行在贷款端降息。第三,LPR利率降低“基本不影响房贷”,这个说法不能令人信服。LPR的5年期利率,其实就是房贷利率。如果它降低,房贷的实际利率也会降低。当然,各地目前有利率上浮,但在今年形势下势必会降低上浮幅度。不信,我们可以走着看。你要想明白一点:央行的喊话是跟市场博弈的,它其实也是市场的参与者,而不是“独立的第三方”。他们也是走一步看一步,随时调整政策的。第四,央行3000亿再贷款,在财政补贴之后“年利率”只有1.3%,这的确非常便宜。但你要注意,谁能拿到这些贷款?发改委、工信部和各地政府开名单。所以,真正困难的中小企业未必拿得到,比如只有两三家连锁店的餐厅,怎么可能登上名单?希望能有公示制度。第五,狭义货币M1在1月同比增幅是0%,传递了比较异常的信号,要高度重视。

2020年1月:狭义货币(M1)余额54.55万亿元,与上年同期持平,同比增长0%。

2019年12月:狭义货币(M1)余额57.6万亿元,同比增长4.4%。

看出来了吗,企业活期存款在1月出现了暴跌,环比大幅下降了3.05万亿!M1余额环比出现下跌不罕见,但一个月下降超过3万亿还是第一次! 这里面有企业集中发放工资、年终奖等因素,更重要的是房地产、餐饮、旅游等行业突然因为疫情“销售归零”造成的。当这3.05万亿集中在几个行业的时候,压力是空前的。所以,最近很多企业声称“现金流即将断裂”是完全有可能的。M1增速越高,说明企业投资意向越高(定期存款转换为活期存款,随时准备投资),也意味着股市、楼市越有可能上涨。1月M1同比增速突然从4.4%大幅下跌到0%,是一个异常的信号。对此,要引起高度关注。

赞

赞

赞

赞

关注公众号获取新网址

关注公众号获取新网址