赞

赞

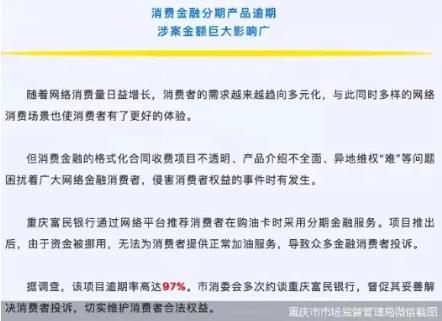

01 97%违约率

不久前,重庆市场监督官微发布《2020年重庆消费维权热点》,文中的一个数据引人关注。

其中关于消费金融分期产品逾期的部分有这样一段:

重庆富民银行通过网络平台推荐消费者在购油卡时采用分期金融服务。项目推出后,由于资金被挪用,无法为消费者提供正常加油服务,导致众多金融消费者投诉。据调查,该项目的逾期率高达97%。

这其实是富民银行和享车APP平台合作的一款互联网场景消费信用贷产品——银行提供信贷资金、平台负责寻找客户,宣传口号是“先加油,后9折还款”。

比如一年期加油打折服务,分12期还款,每月平台先给客户加油卡充值100元,之后客户9折月付90元,相当于客户一年下来得到了1200元的油款、可只支付了1080元…净薅羊毛120元。

而很多人不知道的是,它的背后是一笔信贷:客户先向富民银行一次性申请了1080元的贷款,分12期付款、每期还款90元,这笔贷款以预付费的形式打入享车平台账户,之后每月领取享车平台的油款。

因为披上了互联网和金融的外衣,很多人觉得高科技、很高大上,实际就是一个预付费充值卡模式,这跟美容卡、理发卡、洗衣卡、面包卡充值等一个道理…一旦店铺关门跑路、卡里的钱就要不回来了。

后享车平台暴雷,客户每月的油款不充了、可欠银行的贷款必须还!

在各方压力下,去年富民银行决定“兜底”:未依约享受加油服务的贷款客户,不用继续还款也能结清贷款……翻译成白话就是贷款不用还了!

当时大家只知这款信贷产品有违约,但违约率居然超过97%还是出人意料。

可互联网场景消费贷暴雷的远不止富民银行一家。

02 放贷不好干

去年跟蛋壳公寓合作的微众银行的租金贷跟加油贷如出一辙。

蛋壳因无法按时给房东支付房屋托管款,房东不得不驱赶房子里的租客,可租客已经一次性的把一年的房租预付费给了蛋壳公寓、同样是以借贷的形式。

向谁借的呢?微众银行。对的,就是那个跟微信相关联的企业、大股东是腾讯。

也就是说,租客已被房东赶出门、但欠银行的贷款还得还。

后来微众银行“兜底”,决定不再租住房屋的租客、即使不还贷款也不算违约。

以前,很多人以为放贷就是躺赢赚钱,似乎谁有个放贷牌照就能不费吹灰之力的大赚特赚,现在看too young too naive。

P2P吸储放贷、暴雷跑路众人皆知,而这次的信贷暴雷居然轮到了银行。

现在不是银行太少、不是钱太少,而是借款人太少、尤其是优质的借款人太少!

这是很多银行、尤其是中小银行面临的困境。而在大型银行市场下沉、通过科技手段能向更多的个人提供信贷时,城商行、农商行、农信社、民营银行、村镇银行遭遇的压力无异于雪上加霜。

怎么办?

进一步下沉市场,抓更细分的市场、抓更细分的人群、抓更细分的行业,于是就出现了一些很奇葩的信贷产品,并且有些还违背良序公俗。

江西九江银行推出了“彩礼贷”、云南西山北银村镇银行推出了“墓地按揭贷”、富民银行推出了“加油贷”、微众银行推出了“租金贷”…还有其他中小银行推出了“美容贷”、“旅游贷”等诱导人们过度消费、提前透支消费的借贷产品。

万物皆可买,没钱怎么办?贷款啊。

就这样,借助各个互联网平台,中小银行们把钱放贷给了千千万万个借款人…有些是借款人劣质、有些是平台劣质,以至于信贷暴雷、放出的贷款成了呆坏账。

现在,监管的风暴正在到来。

03 监管更加严

过去几年,金融业处于野蛮生长、无序发展、监管空白的时代,也因此出现了很多金融乱象,引发了不少社会问题。

P2P吸储后跑路、让投资人血本无归,高息放贷、违法催收又制造了大量社会问题;民间借贷乱象在推高资金成本的同时、又引发了不少人间悲剧;养老骗局、股权骗局、置换房度假骗局……不胜枚举,这些违法违规的金融乱象暂且搁置一边,我们这里只说正规金融、中小银行的一些乱象。

以前实力再弱的银行、哪怕只是县域的村镇银行,只要凭借互联网就可以全国吸储、全国放贷的开展业务,借助的就是京东、微信、支付宝、度小满、陆金所等这些大的互联网平台。以最高年化5%左右的利息揽储,再以最高年化18%的利息(日息万分之五)对外放贷。

对外放贷没问题,毕竟银行就是靠放贷赚息差盈利的,问题出在一些钱并没有放贷给有还款能力、且有真实资金需要的借款人,而是放贷给了一些劣质借款人,更严重的是广告宣存在诱惑、误导性宣传,增加了低收入人群的债务负担、放大了金融系统性风险。

而这一切都是披着金融科技、普惠金融的外衣,平台负责寻找客户、中小银行/民营银行负责提供资金,一旦平台或客户暴雷、银行就遭遇重大损失…比如前文所述的富民银行和微众银行。

从去年蚂蚁集团事件后,金融监管、尤其是互联网金融的监管开始严厉起来。

《商业银行互联网贷款管理暂行办法》、《网络小额贷款业务管理暂行办法》、《规范商业银行互联网个人存款的通知》等陆续发布,其中关键的一点是商业银行和小贷公司应在本地开展业务、不能通过互联网开展异地业务。

目的是管控金融风险:本来一个村镇银行每年只能吸储放贷1个亿,可通过互联网却吸储放贷了100个亿、金融风险就放大了100倍。

04 存款安全吗?

有些人或许疑问,银行的贷款也会违约、某些场景消费贷也会暴雷,那这些中小银行的存款还安全吗?

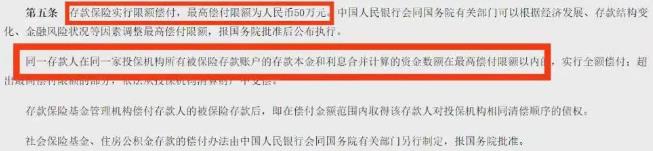

50万以内的本息绝对安全,这不是银行保证的、而是2015年发布的《存款条例》保证的。

银行贷款出现坏账很正常,只要金额控制在一个范围内、金融机构自身就可以消化掉。另外,银行绝对不同于理财公司、P2P机构、网贷平台等,它有着严格的监管——包括资本充足率、拨备覆盖率等等。

新中国成立70余年来,真正倒闭的银行也就包商银行一家、并且个人储户不管存款金额多大都没有遭受损失。

未来或许会有银行倒闭,目的是打破金融牌照信仰、刚性兑付信仰,让投资者有风险意识…自担风险、自享收益。

哪怕出现银行破产这种极端的情况、只要保证个人在银行的存款本息合计在50万内就绝对安全,这不是银行在赔付、而保险基金在赔付。

以前我们经常自怨自嘲,因金融专业知识有限、因信息不对称不透明、因自己贪图高收益、因自己太迷信刚性兑付、因自己对金融机构的信仰……所以被割了韭菜、高位套牢站岗、本金血亏无归。

万万没想到,这回居然轮到了正规金融机构、竟然也有银行掉进了互联网场景消费金融的大坑、因平台暴雷而被割了韭菜。

不过这也未必是坏事,吃一堑长一智、个人投资者被割了无数次韭菜后才完成了金融风险教育,银行等金融机构也需要“吃一些亏”才能更好的合规、合法、合情、合理的经营赚钱。

只有这样,金融系统性风险才能彻底规避。

赞

赞

赞

已有904人赞