赞

赞

01

前几天,美国传来消息,优客工场要上市了!在纳斯达克上市的Orisun的子公司将并购优客工场(Ucommune),然后新公司将以一个新代码在纳斯达克流通。

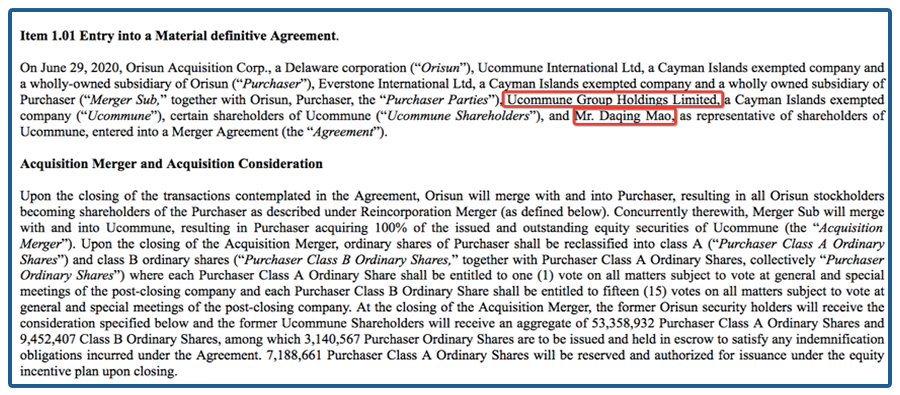

这种方式在美国叫SPAC,在国内的话,就叫做借壳上市了。

公司上市,毛大庆好像并不是很开心。

本来应该是“锣鼓喧天、鞭炮齐鸣”,但毛大庆只是说“这笔交易符合我们的战略目标”,面对媒体的各种询问,优客工场没什么实质性的回复。

“有好事儿、我不说”,多少透露出一点不寻常,“不予置评”的背后,一方面是交易的不确定性,另一方面,这场上市更像是赶鸭子上架,公司没有融到钱,而在一条船上的投资人可能也没那么大的回报。

根据流传的交易条款,顶着“独角兽”光环的优客工场额估值只有7.69亿美元(约合53.83亿人民币),这个估值多多少少有点寒碜,距离估值高点跌去了75%,后期入场的投资人血亏,再不上市,可能亏得更惨。

这足够毛大庆再抑郁一回了。

毛大庆上一次抑郁,还是在万科,2012年的房地产实在是有点不好干,高度压力让毛大庆患了抑郁症,吃药也不好,看心理医生也没效果,郁亮就逼着毛大庆跑步。

跑步,然后跑马拉松,毛大庆的抑郁症治好了,就轮到郁亮失落了,2015年3月,100多家媒体见证了毛大庆的离职,郁亮在场上开了一个心酸的玩笑,“我教会了他跑步,但他却跑了”。

02

毛大庆从万科“跑了”之后,搞的就是优客工场。

从开发商到“二房东”,毛大庆还是挺顺的,毕竟作为房地产界的大人物,上来就是一个“开门红”,刚刚成型的优客工场就获得了数千万的天使轮融资,领投的都是创投圈响当当的机构,领势、红杉、创新工场、真格,毛大庆的个人品牌还是非常值钱的。

万科虽然没有出钱投资,但是后续的合作倒是一直有落地。

再往后,毛大庆的融资速度开挂,共享办公成了公认的大风口,虽然质疑的人很多,但架不住钱哗哗的往里进。

从2015年4月到2019年7月,51个月里面,毛大庆完成了包括从天使轮到D轮在内的18次融资,平均每2.8个月就有一次融资,金额最低也以千万计,总金额超过50亿。

优客工场的估值也是水涨船高,D轮2亿美元的融资后,估值达到200亿人民币,而这中间,它还吞下了当时市场的各种小“空间”、“小镇”,成为同行里最大的独角兽。

优客工场的声势也吸引来一大票的跟风者,比如潘石屹。

潘石屹的SOHO3Q2014年开张,自己有物业,优势还是很大的,一下就开了4万多个工位,老潘看起来很认真的,但是后续的发展却不快,在2017年,优客工场已经估值近70亿的时候,毛大庆曾说潘石屹走偏了。

有人把这番评论告诉了潘石屹,潘石屹也是一本正经回怼,“走偏了的人总是看着别人走偏”。

呵,这本是两位老友,私交不错,但是生意上是谁也不服谁,都认为对方走偏了。

当时,如果比规模、估值,潘石屹肯定输了,如果比舆论,肯定是毛大庆输了,老潘很会造势,他早就摸准了舆论的命门,所以不时会说一些上热搜的话,现在回看,他当时说的一句话说得还是挺有道理的:

“我们都是做过大生意的人。三五年后看,有50万、1000万个座位的时候,这才叫做生意,才谈的上影响中国。今天只是在实验室探讨生活方式。”

03

“实验室里探讨生活方式”。

这应该是对共享办公这个行业最好的注解了,因为大家走还没走出一条很好的盈利模式。

其实,发展了这么多年,联合办公、共享办公,最大的收入还是来自于“做二房东”,租工位,一直在向桌子要价值。

散座、固定工位、成片的办公室,在桌子之外附加上茶饮、公共休息区、打印服务等,无论是ins风还是地中海风,装修上是能有多小资就有多小资。

但是,毕竟租办公室不是用来生活的,额外装饰只是锦上添花,到了务实的小老板那里,关注更多的就是成本,小资看着不错,但是价格也是一个大写的“贵”。

共享办公这事只适合钱多人傻、不计成本的宽松时代,大环境一变,根本没有任何抵抗能力。

为什么这么说呢?

如果是需要租散座的,说实话,咖啡馆更合适,一杯咖啡可以在星巴克坐一天,3-4个人的小团队完全可以在咖啡馆解决一切,如果人数稍微多一些,就得算笔账了。

一个10人的小团队,一个座位2500元/月,一年就要固定支出30万,30万对于很多公司可能不算啥,但是对于一些小团队来讲,并不是那么容易支出的,如果团队做大,多一个人多一份支出,这笔钱完全可以租一个独立的办公室了。

任何想干事的团队,办公楼、公寓、商住房,都是比共享办公更好的方案。

可能是看到了入住率的问题,在“二房东”之外,共享办公也做了其他的“实验”,

比如优客工场曾想过走股权投资的路子,但是股权投资毕竟是长线,条件不好谈成功率还很低,基本不靠谱,他们还想通过入驻的企业来搞生意链,撮合公司间的流量,赚一笔中间费用,但也是收效甚微。

实验来实验去,发现还是卖座位最靠谱,这就很尴尬了。

04

其实,联合办公这事儿火起来,是因为2014-2015年的创业潮,尤其是2015年,那会的口号是大众创业、万众创新,那真的是一阵创业潮,咖啡馆里面不聊创业都显得low。

联合办公借着这股创业的东风火起来了,扩张扩张再扩张,每个都想做独角兽。

目标都很宏大。

在和潘石屹“对线”的时候,毛大庆曾预测,到2020年,排名前20的城市中,商业写字楼的面积将超过3亿㎡,而其中30%将转化成联合办公,也就是说,那时全行业在20城中将有9000万㎡的运营面积。

毛大庆不仅把座位开在了全国,还伸向了海外,纽约、旧金山、伦敦,跟国际巨头WeWork抢地盘。

梦想是挺美好的,但是现实很残酷。

大家都想成为WeWork,谁能想到WeWork自己也挺难的,2018年8月本来计划上市,但是很快就撤回了招股书,资本市场的估值和私募的估值真的是两码事,差太多了,后来WeWork的估值就在一路看跌,估值最终缩水了94%,投资人孙正义都被坑得死死的。

这个例子在前,国内的联合办公也开始挤水分,一些小的机构停业了,比较大的机构,如果物业不是自己的,过得也是苦日子。

创业?这个时候已经是“劝人创业,天打雷劈”了。

36氪做的氪空间,裁员之后又裁员。

这会儿优客工场到了200亿的估值顶峰,提交了IPO但是一直没消息,投资人可都急眼了,根据天眼查显示的股东变更,大批的初期股东,在2019年批量离场。

其实在更早的100亿估值的时候,已经有股东就已经打折套现,估值虚高这事儿都被踢爆了,伸向海外的触角又收回来了,“international”的办公室,只剩下了香港特区和新加坡。

而SOHO3Q也在2019年转让了,“走偏了”的潘石屹索性不走了,分拆上市自然也就泡汤了。

2019年,全国的联合办公运营面积也只有3063万㎡,占写字楼租赁面积的7.33%。就这情况顺带着还遇上了高涨的写字楼空置,大房东稳收,二房东就比较惨。

然后到了2020年。

不甘心的人在大喊:2024年,全球将有500万人在联合空间里面办公,运营的空间还要再暴增116%。

也许吧。

但是资本市场的眼睛还是雪亮的。

WeWork走不通的路,优客工场能走下去吗?

赞

赞

赞

已有865人赞