这段时间我们一直强调,中国正在用基建作为“水泵”来托底经济。

这和老美即将加息、即将缩表的操作,是完全相反的一个方向。

这台水泵运转得怎么样?

前几天央行公布了1月份的金融数据,让我们得以一览水位的高低。

与很多媒体和分析师只看到表面的“大放水”和“超出预期”不同,我们的分析如下:

1、水位确实漫上来了,主要是基建的功劳;

2、背后是政府独自在加杠杆支撑;

3、企业仍在收缩业务,居民仍在缩减消费;

4、楼市依旧干涸:房贷(居民中长期贷款)大降-21.4%。

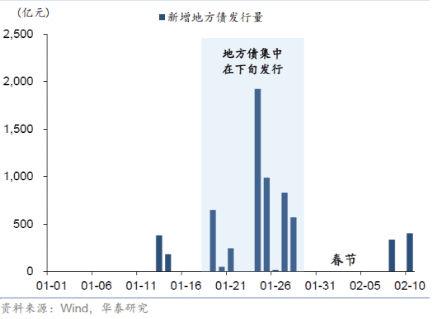

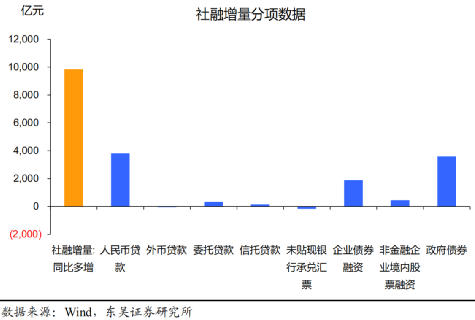

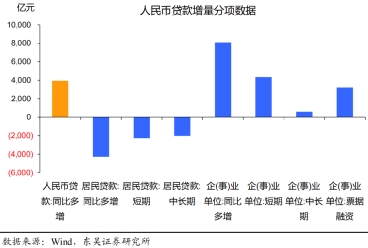

1、1月末广义货币(M2)余额243.1万亿元,同比增长9.8%,继续抬头上行。2、狭义货币(M1)同比下降1.9%(剔除春节错时因素,同比增长约2%)。3、1月新增人民币贷款3.98万亿元,为单月统计的高点;在报告当中,央妈还特意加了一句“这是单月统计高点”,生怕大家看不懂、没注意到,干脆明文告诉大家。意思就是:托底政策已经产生了明显效果,大家不用担心,我们还会继续稳增长的。上旬本来很低迷,中旬才开始有起色,下旬的时候,资金投放就明显加快了。同时在央行明确要求金融部门“不但要迎客上门,还要主动出击”、1月20日LPR又下调对环境下,又撬动了基建配套贷款大量发放造成的。分部门的社融增速,政府(升0.7个百分点)> 非金融企业(升0.4个百分点)> 居民部门(降0.9个百分点)。人民币贷款这一项看起来很高,但如果将基建配套贷款剔除,那么企业部门的社融增速基本没有起色——因为这里面包含了很多做基建的城投类公司。也就是说,基于市场本身的融资动能仍然十分虚弱,普通企业仍然在收缩业务。当然这对于我们来讲,是备预不虞,完全符合预料的,政策发力初期都是这个特征。值得一提的是,在这一轮托底中政策性银行表现积极、大型银行身先士卒,是资金供应的主要力量。除了普通企业收缩业务之外,居民在“买房”和“消费”两方面也都在收缩战线。2、按揭贷款连续2个月同比少增,说明房地产依然很冷,楼市依然干涸。去年1月:住户贷款增加1.27万亿元,其中中长期贷款增加9448亿元。

今年1月:住户贷款增加8430亿元,其中中长期贷款增加7424亿元。

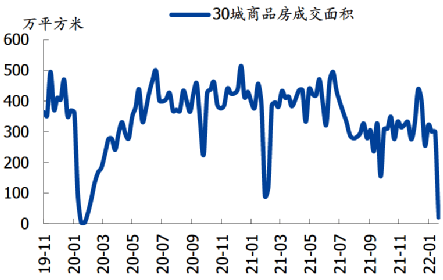

住户的中长期贷款基本上就是房贷。也就是说,今年1月的房贷相比去年1月是下降的。由于房贷是在买房一两个月之后才下发,所以1月真实的楼市情况更惨。根据国盛证券跟踪的30个主要城市的成交数据,1月商品房成交面积大幅回落:另据中国证券报报道,2022年1月百强房企合计销售金额5256亿元,同比下降了将近四成。所以在这样的情况下,楼市的调性也有了微妙的转变,怎么说呢——

关于监管层的表态,以前写了很多,这里就不再赘述了。另外,还有一个结构性问题,同样也是政策发力初期的特征。那就是——

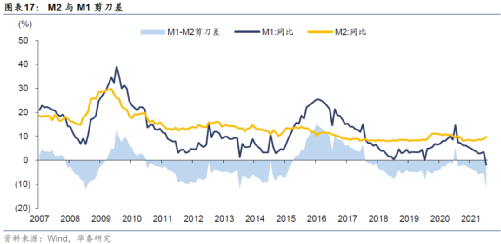

简单地说,M1是活期现金,M2是M1加上定期存款(和定期理财)。这两者的背离,直接表明的问题就是:M1反映现实购买力,高了说明老百姓手头宽裕,说明企业对未来看好,拨出大量的现金随时准备采购原材料。水是放出来了,但由于对未来预期不佳,都去存了定期和理财,没有投入生产。中信证券前段时间配股募资,结果钱到手之后却拿了80亿去华夏银行存了个定期?总体而言,水是放出来了,但是暂时性地淤积在了出口,还没有广泛的扩散开来。这种结构性问题会改善,但需要时间,大概一个季度左右。基建的惯性是很大的,2月、3月的社融同比多增是大概率的,曲线将延续上升。当M1的增速高于M2的时候,经济的活跃度才会真正提升,大家也才会感受到一些暖意。

赞

赞

赞

赞

已有858人赞