赞

赞

1

昨天,正式降息了。

最新一次的LPR利率显示:

1年期利率调降5个基点,从3.85%降至3.80%,5年期暂时按兵不动。

一般认为,1年期利率是给实体经济贷款的参考利率,5年期利率则是给房贷的参考利率。

暂时不降5年期的,当然是不想给楼市过多的刺激信号。

观察上个降息周期,也是同样的逻辑:

一年期降得早、降得多,5年期降得晚、降得少。

但总体来说,货币犹如水流,压力差早晚要填平。总量变多、总成本变便宜,最终都是会雨露均沾的。

实际上,现实操作中的利率早已开始走低。

现实中的利率是由LPR加点构成的,哪怕LPR没降,只要加点降了,那利率也同样是下降。

11月份以来,各种加点都降了,包括房贷利率的加点。

根据贝壳研究院的统计,其监测的103个城市,12月主流首套房贷利率为5.64%,二套利率为5.91%,相比9月高点分别下降了10个基点、8个基点。

这次降息幅度很小(相当于以往一次标准降息的五分之一),甚至还赶不上“加点”的降幅,但信号作用大于实际作用。

信号就是:宽松周期继续得到确认!

关于货币周期,我仍然维持原来的判断:

7月份的那次降准标志着本轮货币宽松的开启,12月的降准和这一次降息意味着宽松的延续和确认。

至少到明年美联储加息之前,不用担心货币政策转紧的问题。这段时间将是国内本轮宽松小周期的主要时间段。

当美联储开始加息之后,中国央行进一步宽松的空间就很有限了。

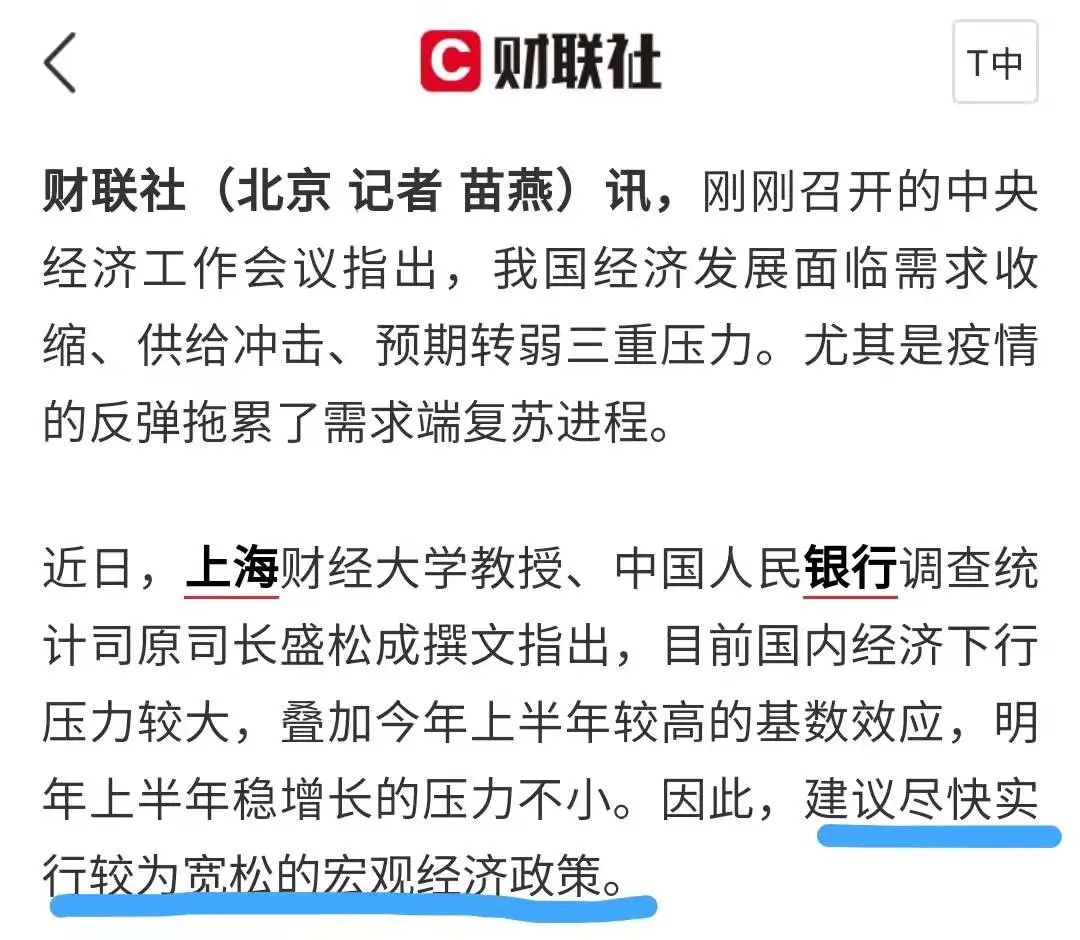

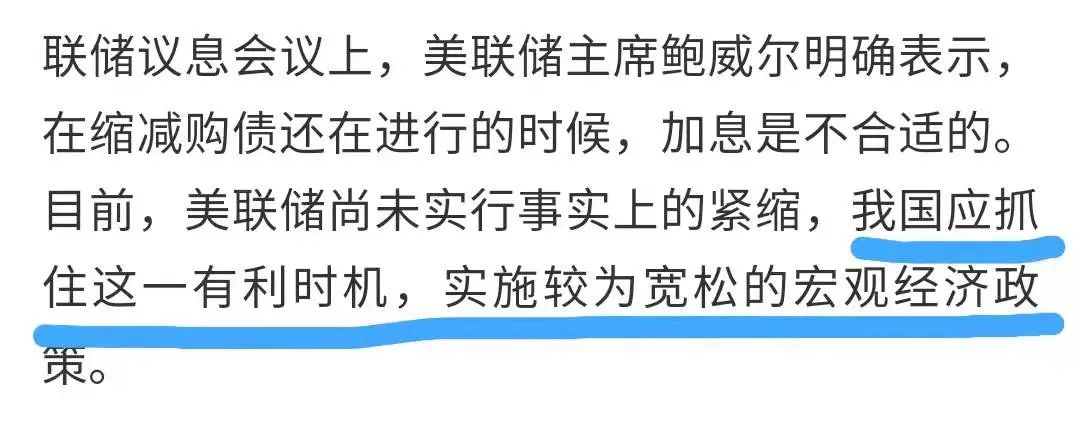

半官方人士盛松成也持有此观点。

他前几天发声,“建议尽快实施较为宽松的宏观经济政策”:

盛松成是中国人民银行调查统计司原司长,按照我们的惯例,这种讲话通常会有一定的信号意义。

所以这次降息不会是终点。

2

昨日降息的当天,A股却以大跌来迎接,有点不够意思。

但中国做大股市、为股市引入长期活水的目标却十分明确。

没错,这次的活水是保险资金。

近一个月以来,管理层针对保险资金的投资,出台了一系列政策,而这些政策都围绕一个核心:

放宽保险资金对证券投资的限制,做大股市池子,支持实体经济。

初步估算,保险业进入股市的资金有望达到2万亿的水平。

12月3日这一天,银保监会连发两份文件,一个是《关于银行业保险业支持高水平科技自立自强的指导意见》,一个是《关于保险资金参与证券出借业务有关事项的通知》。

《意见》指出:

在依法合规、风险可控、商业自愿前提下,支持商业银行具有投资功能的子公司、保险机构、信托公司等出资创业投资基金、政府产业投资基金等,为科技企业发展提供股权融资。

总结一句话:

银行资金和保险资金,都要更加积极地参与股权投资了。

而《关于保险资金参与证券出借业务有关事项的通知》则首次明确险资可以参与证券出借业务。

什么是证券出借业务?

简单说就是融券:

保险资金投资的股票,可以借给券商,两融账户投资者就可以融到券了。保险资金也可以通过这种方式获得收益、盘活存量资产。

可能有的朋友一看到融券,就想到做空。

但是投资需要系统思维,即:

增加它借出股票的自由度,也就等于增加了它买入股票的自由度。如果你硬卡着它只能买、不能卖,那它买之前可能就会顾虑重重,甚至不敢买了。

允许险资可以参与证券出借业务,相当为其解除“后顾之忧”,是把它赶往股市的一个前提。

12月17日,银保监会又发一个文件:《关于修改保险资金运用领域部分规范性文件的通知》。

这个文件的核心,是确立了保险资金的投资方向:

限制难以估价的非标金融产品、放开股票投资和股权投资。

1、限制投资非标金融产品和不动产。

2、提升保险公司投资自主权,减少各种评级要求。

3、放宽保险资金投资股票的限制,简化股票投资流程。

以前保险公司投资股票,需要证明自己具备股票投资的能力,监管批复后才能进行投资。在实际中,险资在A股市场操作一直谨慎。取消备案以后,保险机构就可以直接进行股票投资了。

截至10月末,保险资产总规模约为24.44万亿元,已经投出去的资金有22.58万亿元,还剩下将近2万亿。

而险资配置于股票与证券投资基金的比例仅为12.27%,明显低于2020年末13.8%和2019年末13.2%的水平。

可见,提升的空间还有很大。

还是12月17日,“中央全面深化改革委员会第二十三次会议”召开,会上审议通过了《关于推动个人养老金发展的意见》。

所谓个人养老金,就是除了“五险一金”里面的基本养老金、企业年金之外,个人在商业保险公司购买的养老保险。

出台这个意见,一方面是应对未来老龄化之后的养老金缺口,一方面也是给老百姓的天量储蓄找一个蓄水池,这个蓄水池表面上是保险,实际上保险公司又拿着这些钱去投资了。

投到哪里去?

那不是前面几个文件都定好方向了嘛!

让老百姓自己炒股,风险很大,意愿很低。

那么通过个人养老金的形式交给专业机构来投资,就比较靠谱了。

截至今年11月末,中国老百姓的储蓄存款已经达到了101.35万亿元。这些是纯粹的银行存款,还不包括理财产品、股票、余额宝等。

可以想见,这是多大规模的“活水”!

做大股票池子,支持实体企业融资,已经进行了几年的时间。随着全面注册制即将落地、引导各种资金进入股市,在未来一段时期内或将进入加速阶段。

赞

赞

赞

已有864人赞