赞

赞

水往低处流,钱往高(收益)处走!

2022年,也许是A股小牛的爆发年。

首先,基本面为资本市场创造了有利的环境。

1、货币政策,12月6日央行宣布降准,宽松环境板上钉钉;

2、财政政策,中央经济工作会议提出,适度超前开展基础设施投资;

3、制度上,全面施行股票发行注册制。

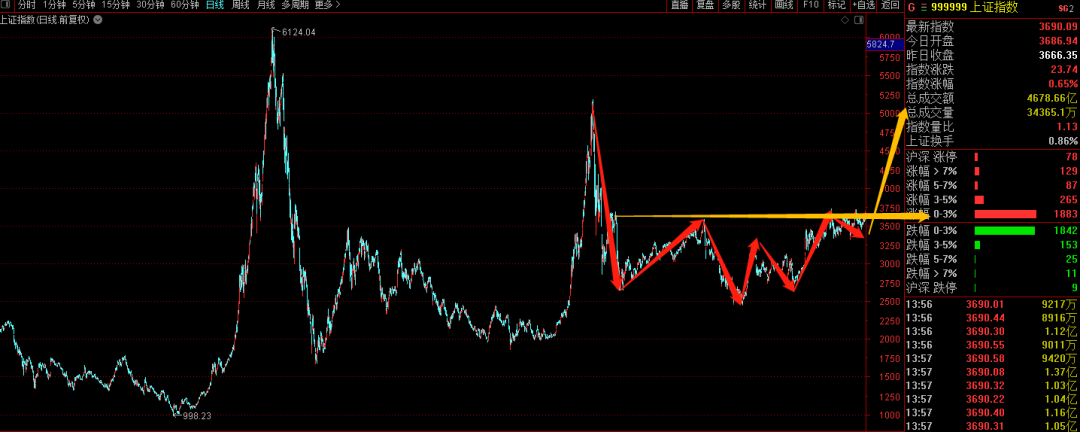

其次,技术面的“W”底也为市场带来更多信心。

1

A股牛不牛,政策说了算。

虽然美联储加息对于我国宽松的货币政策形成制约,但架不住我国自身经济增长下滑,社融处于低位需要宽松这一事实。迎接党的二十大胜利召开也意味着如果经济进一步下滑,可能触发财政货币政策的进一步发力。

可以肯定的是中国宽松的货币政策很难大幅度转向。

这为A股制造了一个温和的增长环境。

12月政策上有两大看点,其一是降准,其二是定调2022年的中央经济工作会议。

首先,眼前的降准虽然没有给市场带来多大的流动性,背后的意义非凡——定调了货币宽松信号。

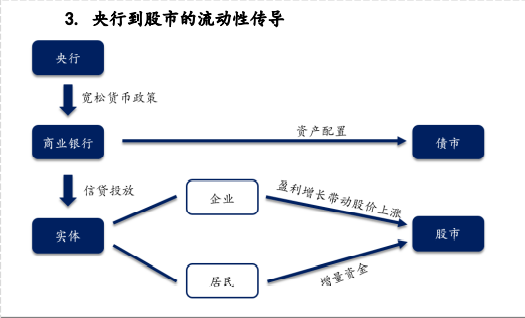

宽松的背后就是资金的流动。

目前除了庞大的债券市场,最为大众所知的就是股市。资金的释放,会逐渐流向实体,企业盈利带动股价上涨,居民手中被“稀释的货币”也会进一步流向股市,进一步带动股价上涨。

其次,今年的中央经济工作会议定调货币政策“相机而动”。

在应对“需求收缩、供给冲击、预期转弱三重压力”下提出相机而动,意味着一旦经济有进一步下滑的趋势,央行可能采取更多的宽松政策来刺激经济,也为后续的货币政策开展带来更多可能。至少从当前的社融数据和GDP增速看,2022年进一步降准指日可待。

此外,在财政政策上提出“适度超前开展基础设施投资”。

利好新基建,比如电力、新能源等。

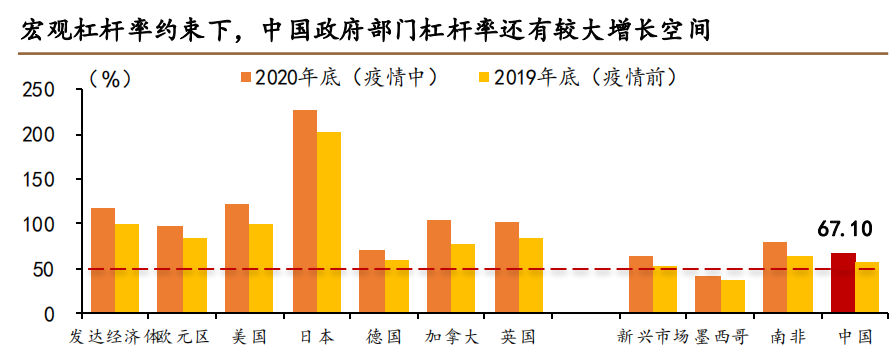

中国GDP增速50%的贡献来源于基建投资,基建的超前开展需要钱,这会进一步刺激央行和财政政策的宽松。

与发达国家相比,中国政府部门杠杆率低于发达经济体平均水平,杠杆率不构成对财政政策扩张的约束,财政政策有更多的施展空间——2022年值得期待。

来源:德邦证券

最后,会议提出全面施行注册制。

注册制的开展无疑利好券商。

其实,上周证券板块已经提前走出预期行情:12月9日,券商板块个股盘中集体上扬,华林证券更是拿下令人惊叹的三连板。

政策上,资金有进一步流向A股的事实和可能;对于资本,看好A股是看好中国未来的经济复苏。

2

A股市场有个说法:牛市七年一轮回。

2007年牛市,2014年牛市,2021年会不会成为牛市的起点,值得期待。

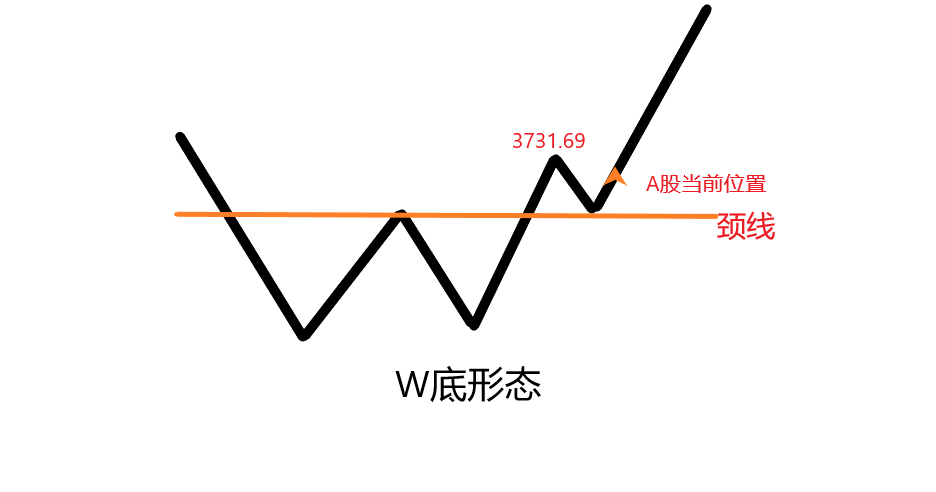

好在2021年还算不错,指数虽然没有涨,但板块热点还算不错。目前,上证指数再度考验2021年前期高点,即技术面突破颈线后的3731位置,有进一步上行的动力和预期。

上证指数日线级别突破颈线,回撤后与颈线处获得支撑再度向上突破,成交量也在颈线位置处再度发力,从走势看下方支撑强劲。

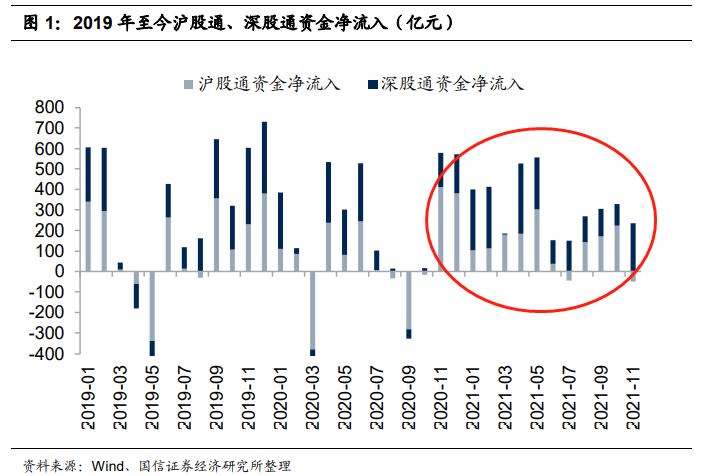

此外,近日北上资金入场逐渐被媒体报道,也为A股牛市的预期增添了不少动力。事实上自去年11月以来,北上资金通过陆股通就已经不断流入A股市场。

截至11月28日,通过陆股通进入A股市场的资金就有2.57万亿,占A股流通市值的3.65%。

外资想要参与A股市场只有两个入场渠道:

1、陆股通,即沪港通与深港通;

2、被外管局于2019年9月10日取消投资额度限制的QFII与RQFII。

外资的流入从某种意义上说,A股有潜在的高收益机会。

3

机会与风险共存。

从政策支持力度和中央经济会议报告来看,成长是主题!

会议指出,“引导金融机构加大对实体经济特别是小微企业、科技创新、绿色发展的支持。”

芯片、碳中和、新能源值得期待。

国家提啥咱干啥,全程关注成长主题。当前,先关注2021年的成长主线新能源、半导体等能否延续跨年行情,后续可转向经济复苏后盈利韧性强的消费医药、食品饮料等。

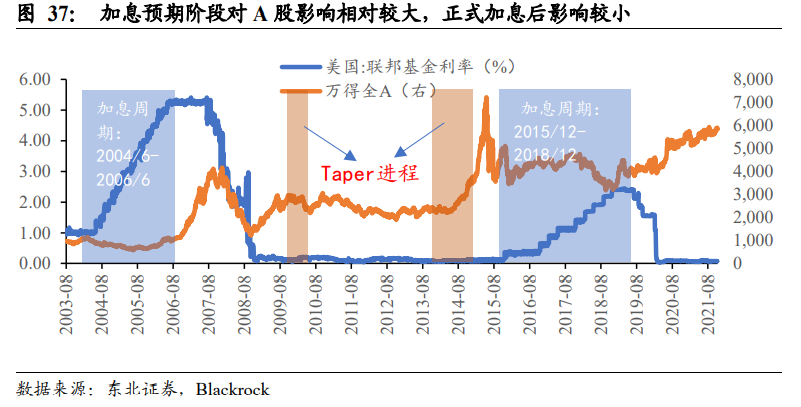

风险方面,美联储加息对于A股的影响往往在加息的推进中,一旦加息落地其影响相对就小很多。当前A股处于美联储加息的推进过程,若顺利度过,后市可期。

更关键的是,A股在宽松的货币环境下走势相对平稳强势,后续能否进一步发力取决于两方面:

1、政策上能否进一步宽松;

2、美联储加息能否放缓。

从中央经济工作会议关于货币政策和财政政策以及《难!中美货币政策差异背后的窘困》分析可知,央行进一步宽松释放流动性可期。

而疫情的影响会进一步减缓美联储加息的步伐,实际情况有待进步观察。

当然,关注机会的同时也需要注意风险。

1、货币和财政政策是否进一步宽松;

2、年关将近,还需要时刻注意新冠病毒这只黑天鹅;

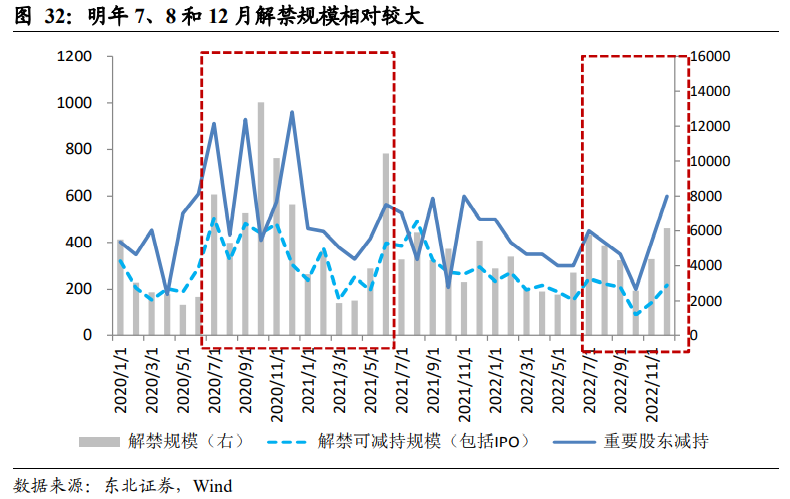

3、2022年,7、8和12月A股面临较大规模的解禁潮。

愿2022年,一切平稳!

股市有风险,入市需谨慎。以上内容纯属个人观点,不构成投资建议。

赞

赞

赞

已有863人赞