赞

赞

01

在资产配置上,大部分中国家庭押宝房地产

有人把过去在中国一二十年发财致富的经验归纳成一条:

少生娃子,多买房。

这好像是不证自明的。过去20年里,绝大部分城市房价都涨了好几倍,还有些城市上涨了10多倍,甚至少数城市涨幅超过20倍。

但这也导致一个问题,西南财经大学在对全国近万个家庭调查后,却发现一个严重的情况:

在美国,一般家庭1/3资产是房产,40%左右是股票、基金等金融资产。

但中国超过70%是房地产,只有10%出头是金融资产。

央行数据去年有报告也说到,中国家庭资产以实物资产为主,住房占比近七成,金融资产占比较低,仅为20.4%。

央行报告还指出,中国家庭住房拥有率已经达到96%。

在“房住不炒”大背景下,其实很多城市的二手房已经出现难出手、“阴跌”的情况。

更关键的问题是,家庭财富要实现保值,稳健增值,就必须要合理均衡配置资产。

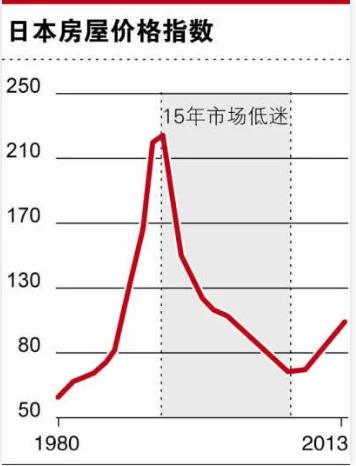

要知道,日本房地产泡沫破裂后,从1990—2002年,日本的国民财富约蒸发了9.3万亿美元。

02

高净值人群的财富密码

有人似乎早就明白这个道理。

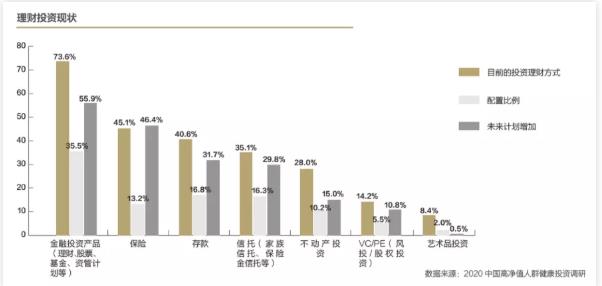

前段时间,有个关于800位高净值人群(平均家庭总资产是7717万元,年收入平均195.8万元)的调查。

结果表明,这些高净值人群金融投资产品在资产配置中的比例高达35.5%,而且超过一半的人未来还会增加金融投资产品投资。

比房屋等不动产明显要高出好几档。

他们为什么要作这样的选择?

先说个现象。

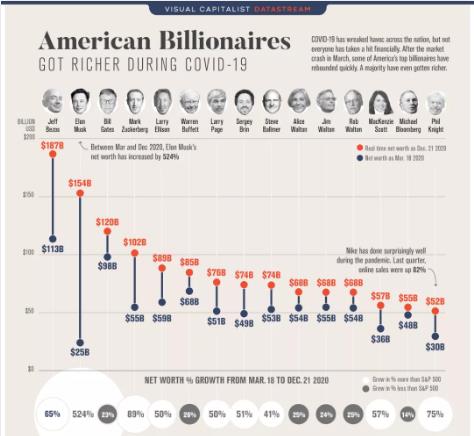

大家都知道,自从去年新冠疫情爆发后,西方国家尤其是美国因为防控不力,经济遭到沉重打击。

当然,所有背后遭罪的都是普通人:2020年,全美就有1.1万多家零售店关门,1/6的餐厅倒闭,无家可归者总数突破56万,百万人靠失业救济为生。

但是,就是这般光景,仍然不影响富豪们赚到更多钱。

根据visualcapitalist的统计,美国15个主要亿万富豪在2020年3月(也就是美国新冠大流行开始)到12月,财富平均增长了57%。

最厉害的是特斯拉CEO马斯克,净资产从250亿美元,暴涨到1540亿美元,增长了524%。

03

根源其实就是一句话

这到底是为什么?

前两年,有本书流行了一阵。

书名叫做Capitalin the Twenty-First Century,中文翻译成为《21世纪资本论》,作者是法国经济学家托马斯·皮凯蒂(ThomasPiketty)。

他在书里提到出一个公式:

R>G,即资本收益率>经济成长速度。

简单说,就是财富会不断快速生长,就像《西虹市首富》里的王多鱼屌丝了几十年,拿到10个亿之后,赚钱也突然变得十分简单容易。

不是因为王多鱼发生了翻天覆地的变化,而是因为他可以用钱去赚钱。

现实中,这一点同样能得到印证:

在美国、英国、加拿大、澳大利亚等国家,资本在国家整体财富中的比重越来越高。

人生匆匆数十年,对于我们普通人而言,又该如何破局?

其实,知道了问题根源所在,我们关键也要学会顺势而为:

借助资本的力量,为我所用。

官方也提出了这方面的计划,也就是在多个重磅文件里说的:

稳定和增加居民财产性收入。

而新华社曾有评论更加直接地指出,提高居民财产性收入需要更加稳健的资本市场。

实际上,也就是要引导大家去合理投资理财。

可喜的是,根据西南财经大学推出的《中国家庭财富指数调研报告》显示,现在,疫情之下,中国越来越多家庭开始关注投资理财,并且去均衡理财。

其中,最明显的一个趋势是:相比股票类,家庭对基金的投资意愿明显较高。

这很直接地反映在市场数据上,2020年共成立1435只基金,合计募集资金3.16万亿元,比2019年分别增长38%和122%,创下公募基金成立以来的历史新高。

尤其是,新成立百亿基金高达40只。

这个势头在2021年仍然不减,截止到1月中旬,成立规模超过千亿的基金就有8只。

04

学会顺势而为

投资者疯狂追捧的背后,是实实在在、诱人的收益:

Wind发布的2020年公募基金成绩单显示,2020年净值翻倍的基金数量高达106只!

可以说,买基金已经成为分享中国发展红利,用钱生钱的重要途径。

不过,相比耀眼的收益,对个人投资者来说,更重要的是追求长久的稳健收益。

所以,如果说去年以来,基金大火,那么其中有一类更火:固收+基金。

那么,什么是固收+基金?

简单来说,“固收+”一般以偏债混合型基金为代表,股票仓位不超30%。

为什么固收+基金会爆火?

关键在于它能攻守兼备,在锁定基础收益后,再去获得更高的收益空间。

也可以简单分解两部分,用个图来看更清楚:

固收:投资债券类固定资产,为投资者争取锁定基础收益。

+:配置股票、可转债、股指期权等资产,也可以打新、量化对冲等,追求更高的收益空间。

实际上,这样的资产投资方式十分符合我们普通家庭理财:先有相对确定性的收益,在控制风险的提前下,再去争取更多收益。

看个例子,南方安泰混合型证券投资基金(基金代码:003161)就是一款典型的固收+产品,权益仓位在0-30%。

但从历史数据看,南方安泰兼备进攻防守,成立以来以不超30%的股票仓位获得了36.28%的绝对收益。

不过选基金,关键是选基金掌舵人。

南方安泰由孙鲁闽、杨旭两名征战资本市场的悍将联袂出击。

孙鲁闽,在南开大学拿到理学和经济学双学士,又赴澳大利亚留学,获得新南威尔士大学商学硕士,2003年4月加入南方基金。他曾掌舵国内首只保本基金南方避险,擅长“固收+”策略,重视避险增值理念。

杨旭也先后就读中国人民大学、伦敦政治经济学院,曾就职于中国银行总行及华夏基金,历任总行金融市场总部投资经理、司库投资经理,养老金、年金、专户投资经理,擅于利用适宜仓位博取超额收益。

强强组合,也让南方安泰交出了让人信服的成绩单。

南方安泰成立以来穿越牛熊,基金经理主动管理仓位,取得年年正收益。

2016年9月22日成立以来,累计涨幅达37.74%,年化收益8.37%。

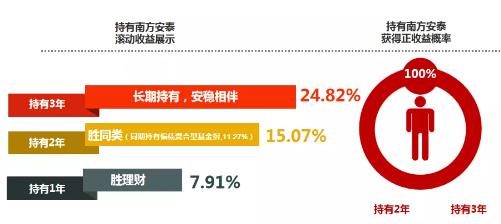

这个表现到底什么水平?

可以用下面这张图来说明:

回到文章开头。

如何合理配置家庭资产,让家庭财富保值、稳健增值?

为什么又有人能在疫情中,实现财富逆势倍增?

其实,核心还在于,用正确的方式去敲开财富之门。

其中的关键,在于学会用钱生钱,用钱赚钱,分享时代红利。

赞

赞

赞

已有871人赞