赞

赞

1

2020年12月24日

28083

1

今天跟大家聊聊当下全球和中国的宏观状况。

前几天,大家还都在预测全球疫情什么时候能够得到有效控制,特别是辉瑞宣布疫苗有重大进展后,市场更是信心满满。

但好景不长,随着英国地区出现病毒变异,整个伦敦城再度陷入恐慌,顺带着拖垮了整个欧洲市场。

很多人不冷静,我们要知道,疫情后的经济复苏,它的性质是极其复杂的。

整个2020年到2021年,全球的经济波动注定是一个不正常的经济波动。

怎么不正常呢?今年年初的疫情灾难,导致全球经济突然停摆,砸出一个经济大坑,然后,各国都从这个深坑里往外爬。

大家见过逮螃蟹的么?把所有螃蟹放一个筐里,就看谁能爬出来。实际能爬出来的螃蟹没几个,因为每当有螃蟹想爬出来,总会有其他螃蟹给他拽回去。能爬出来的螃蟹,寥寥无几。

就像我们的疫情,一旦有一个地区病毒变异,或者防控不利,总会把隔壁国家或地区给拖下水。

而映射到我们经济从巨坑里往上爬,并且不断被不可控因素扰动的这种过程,在人类历史上,是非常少见的。

所以,大众的情绪不断波动,市场情绪不断波动,政策不断摇摆,很正常,因为它本身就是反常态的。你很难用常规的分析办法去推演未来。

2

而当下中国的经济周期,相对而言是比较好判断的,因为我们疫情防控比较成功。

中国经济2012年开始触顶回调,2013-2015都是下滑,2015年年底开始搞供给侧改革后,国央企2016年先缓过来了。2017年经济回暖后,2018年因为中美贸易对峙又下来了。2019年国家开始刺激经济,但是整体依旧回落。

然后就是今年碰到疫情,反正,怎么说呢,感觉这几年除了干互联网的,其他行业也没见谁过的多滋润。

当然,我说的是整体啊,各行各业当然都有少数佼佼者例外,杠精别较真。

而横向和其他国家或者地区对比,这次疫情对不同国家造成的冲击都不同。

原因吗?就是全球数据失真。

有的国家,比如印度,那疫情数据,我觉得根本就不能信。所以,全球各国横向对比数据其实没啥意义。

我们就盼着疫苗早日普及,现在全球一盘棋,疫情不能全面防控,谁也不可能真正复苏。换句话说,不可能一个或几个国家单独复苏而全球凉凉,这是瞎扯淡。

3

我们只能假设明年年中,疫苗批量生产并大范围接种后,经济的推演状况。

首先,今年中国经济的增长,基本上就是三个因素。

第一:财政和货币政策的宽松;

第二:中国政府的各类投资,比如各种大基建之类的;

第三:海外订单的转移,比如印度的订单转移到中国。

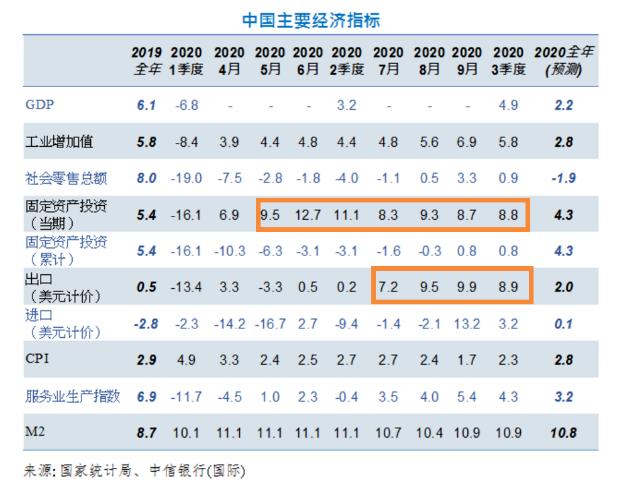

下面这张图是我这个月在杭州论坛分享的内容,大家仔细看看里面的数据,特别是我画框框圈出来的,就明白了我上面讲的三点因素是有强大的数据分析做支撑的。

这三个因素明年是否能持续呢?

首先,财政和货币的宽松政策是否持续?

这次开会说的很清楚明白了,不会急转弯。

所以,明年有没有紧缩的预期呢?有!

但是,也不要太担心,是稳步慢慢来的。特别是,一旦有不理想的状况出现,水龙头该松还是会松一些的。所以,大家不必过于紧张。

第二,政府的投资和支持会在哪里?

这次重要会议其实已经讲的很清白了。需求侧改革或管理的关键是通过政府合理引导,将社会上的资源进行更合理的分配。

需求侧怎么疏导?主要看房地产和基建投资。但明年工作的重心,是要引导资金投向能够打通“卡脖子”瓶颈的中高端制造业。

政策现在面临紧迫时刻!

今年实际上已经在贯彻这个思路,今年大家看到,即便疫情当下,依旧坚持“房住不炒”的原则,不仅没有实质性的放松房地产调控,反而推出针对房地产开发商的“三条红线”。

不言而喻,中央在适度控制房地产企业的融资下,引导资金流入中高端制造业,避免整个中国经济过度依赖房地产。

并且上面提到“抓实化解地方政府隐性债务风险工作”,本意就是逐步硬化地方政府预算约束,避免资金过度流向地方政府融资平台,过多投向基建,合理引导资金投向国家迫切需要的中高端制造业。

第三,海外订单和中国产业链能够持续?

这次疫情,中国的订单需求韧性极强。中国作为世界工厂,是全球产业链的深化的体现。这几年,中国不断的建链、延链、补链、强链,把中国的产业链像钉子一样钉在中国。

并且,欧美都处于补库存周期初期,这个持续需求会贯穿整个2021年。所以,第三点不用担心。

所以,明年总体判断,疫情不会那么快结束,起码上半年全球还是在疫情的阴霾之下。在国际交往窗口打开之前,我们有半年的时间去解决中国硬科技和中高端制造业的资金和政策导入路径发展问题。

至于最近炒的沸沸扬扬的反垄断和拆分互联网巨头企业的争论,我们回头有机会再说吧。

赞

赞

赞