赞

赞

1

2020年12月09日

276721

11月26日,央行Q3的货币政策执行报告你们也都知道了。

前面漂亮的长篇大论就不多说了。

挑重点。

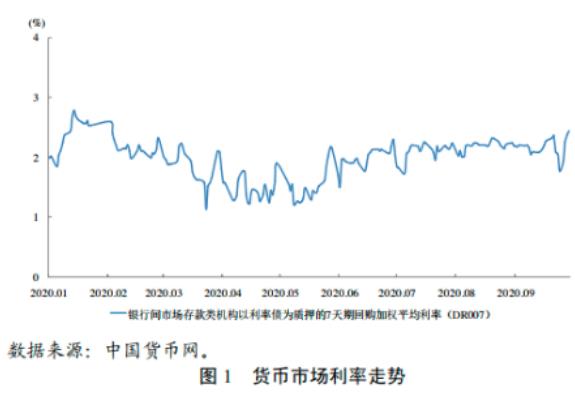

首先,很多人说,央行大放水之后不可能快速收紧货币,但从最近银行间利率明显反弹的事实来看。

紧缩已经发生!

在这种实际利率抬升的现实下,全球风险资产连连创历史新高,未来很明显的已经背上了某种脆弱性。

善良的央妈一直很实在。

几乎用大白话点出了未来潜在的3件风险事件。

第一:全球疫情持续时间可能超预期。

对于疫情的长期性很多人是低估的,以为疫苗出来就万事大吉了。

这很可能是危险的。

病毒命很硬!绝不会被轻易灭掉,只会与人类长期共存。

另外很多疫情的次生灾害(如产业链供给瘫痪短期无法恢复,中小国家财政能力被深度摧毁,地区秩序混乱且脆弱等等)需要花费巨大的成本和时间才能慢慢愈合。

谁来支付这些全球公共秩序重建的成本?

带头大哥们也不宽裕。

单就一点来讲:没有全球一盘棋的现实下,只要有一个国家疫情控制不住,那全球疫情的折腾就不会结束。

成都3例本土,专家说封城最好,可现实的饭碗却拍桌子:“不行”!

另外,时间久了,病毒这家伙会不会再变异呢?

北半球冬季传统的流感高发季,与新冠病毒绞缠一起。

2021年不确定性依然存在。

第二:财政可持续性风险值得关注。

举个例子吧。

老美的社会宏观债务杠杆飙升了50%以上,欧洲各国也都半斤八两,我们还算谨慎一些,截至9月底,我们的社会宏观杠杆率上升了24.7%!

2020年全年,预计27%!

覆水难收!

强打鸡血之后,泼出去的水该如何收?

央行说的很实在,2020年美国预算赤字达到创纪录的3.1万亿美元,是2009年的两倍多。全球为应对疫情采取的财政措施,占全球GDP之比约为12%,未来公共债务很可能会继续攀升。

意思就是水收不回来,还有可能需要更多,那么财政信用的透支风险就有可能提前释放。

美元指数的断崖式贬值就是美国财政信用透支的B面。

不用很复杂的研判,310%的美国债务杠杆和272%的中国宏观杠杆率,肉眼可见已经不低了,都是历史最高点。

是否可持续,那就看谁更能扛了。

尤其是两国中央财政的体能较量。

最近外资大规模争抢中国的上证50和300,还有人民币债券被爆买,其实已经在用真金白银踊跃的投票了。

如下图:

现阶段,从居民政府和企业部门的杠杆情况来看,中央财政依然是我们最后的白马骑士,也是最后的脸面。

国家信用屹立不怂,企业和个人信用未来才有赢得可能。

供给侧改革的红利正在释放。

2

第三:金融风险隐患上升。

央行的原话:金融市场表现与经济基本面脱节,在实体经济复苏脆弱、公司盈利预期下调的背景下,全球股市强劲反弹,未来存在回调风险。

非银行金融机构脆弱性突出,流动性错配明显,一旦金融市场剧烈波动,可能面临较大抛售压力,并向银行体系传导。

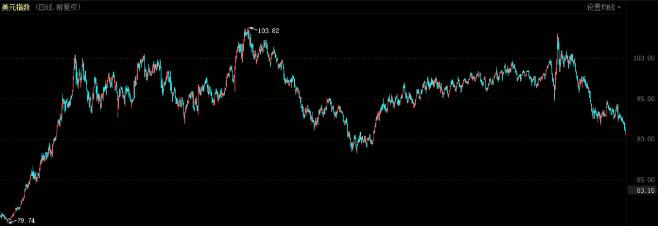

但随着央行话音刚落,国内国外资本市场几乎是连连创下新高。从国内上证指数到龙头50和沪深300指数接连创下年内新高。

从美国纳斯达克指数来看,今年似乎不是什么灾年,而是一个蒸蒸日上的黄金铺满地的年代。

我的好友村口大爷抽了口旱烟缓缓的说:“这个世界还真是没有水解决不了的困难”!

下图是纳斯达克的走势:

疫情的利空在纳斯达克今年的整个走势中,简直不值一提,一个小小的波折而已,钞机牛市,没有上限。

水,就是最好的解药。

于是乎,很多人最近一直在嘲笑央行说注意风险的话:“就是个X”!

3

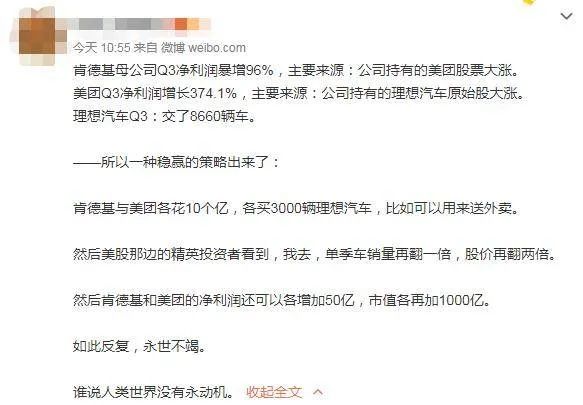

资本市场最近有一个“永动机”的段子。

就是肯德基,美团和理想汽车层层持股,无论经济处于危机还是繁荣期,市场的大水总能流进自己家。

疫情不让出门吗?

利好美团,肯德基。

经济要突围吗?

利好新能源车。

对于美国的资本市场也是一样,似乎资本家早已谋划好了兴衰沉浮的对策。

经济不行,就业不行,美股涨!

因为美联储和财政爸爸被逼无奈又要发钱了,利好。

经济数据好,继续涨。

复苏预期不断确认,利润改善,重大利好。

一味烫平经济周期的药:印钞机。

是一切价格幻象的父母。

没有人会在意,财政信用崩盘会怎么样,就像美元从7月份之后一直垂直往下贬值一样。

拦不住,没有尽头。

只要华尔街那一小撮人还在鼓捣着往美国人民身上继续加杠杆(目前是310%!),美元的贬值可能就没有完。

规律如此,谁都逃不掉。

最近我的私人财富圈里有朋友问:“从年初到现在手里屯了一些美元,一直贬值到底该怎么办?能不能再回到7以上?”

我的回答也很直接,再回到7以上除非我们犯大错。

资本是没有感情的,美元,美债,美国国家信用也只是阶段性的捞钱工具罢了。

待到国家信用之血被贪婪的抽干,资本逃离,绝不会有一点点留恋。

这不是危言耸听,而是正在发生的事实。

具体它们会在那里重新集聚?

看一看有没有一个新的大国正在经历股债汇三牛的格局就明白了。

远在天边,近在眼前。

中美国债利差:历史新高;

中国资本市场水温刚刚过了60℃;

人民币升值很凶残!

说的话虽然很家常,但每一个字都是耿直的真话。

赞

赞

赞