赞

赞

在随着原油价格的一路下跌,到4月份时,越来越多的投资者认为偏离基本面的石油价格存在巨大的获利空间。

大量的资金开始涌入原油期货市场,可让这些抄底资金没想到的是,有金融大鳄看中了他们的资金。

不惜设了一个空前绝后的陷阱。

01

4月20日,星期一的wti原油期货交易市场,5月原油期货执行日的前一天。在这一天对于宣布执行的期权方来说,是他们进场的日子。

在全球疫情爆发后短短的2个多月内,原油期货价格从价格每桶70美元下跌到4月20日开盘时的18美元附近,几十个交易日的时间内原油价格暴跌了数倍,对于很多宣布执行多头的期权方来说,现在价格恐怕对他们来说难以接受。

基于四月份和其他月份的价格波动率,全球金融机构对原油的正常价格普遍选择20美元为底线,因为根据能源咨询公司Rystad Energy的数据,在油价20美元/桶的环境下,533家美国石油勘探和生产公司将在2021年底前申请破产。如果跌至10美元/桶的价格,将有1100多家公司破产。

持续的暴跌,所有人都知道原油价格早已偏离不正常的基本面,在原油期货市场投资的人都知道,大宗商品市场的操作是顺势而为,即通过基本面的分析来确定未来原油的走势,一时的价格暴跌,未来原油价格也一定会回到基本面反映的价格上。

出于这种考虑,当原油价格在3月底跌去60%时,很多投资者根据各自机构的数据判断原油市场已经见底,超跌之下必会反弹,这个时候进场抄底似乎是一个能够赚大钱的选择。

数据显示,截至4月17日,原油类ETF的成交量增长了接近4倍。受此影响,WTI的多头头寸也大幅上升。当然绝大部分参与者都是抱着“捡点便宜”心态的投机者。

原油市场一时间多头氛围浓厚。

但让海量涌入的多头没有想倒的是,原油价格在18日早已跌破20美元这一关键数值,这意味着多头一入场就要接受每桶9美元的损失,对于那些头寸越大的多头来说意味着损失越大。

不过对于那些选择执行了看空期权的一方来说,这意味着凭空掉下来一部分的浮盈,现在他们进场只需要按照市价平掉,就稳稳地将盈利收入囊中。

现在摆在新进场抄底多头面前只有两条路,一条是认亏离场,另外一条就是死扛到底。目前现在市场并不清楚准备离场的多头的比例,但是大家都知道的是,不过即便是那些认亏离场的多头,也可以在平仓之前奋力抗争一把,使得这一天的期权价格越高越好。

因此,这一天是考验多头资金实力最好的一天,也是多空博弈最惨烈的一天。

4月20日开盘,原油价格报于18美元左右,比上一个交易日收盘价的18.27美元收盘价价略低,这也是正常的预期反应。可任谁都知道,4月21日前的一天终归有一场恶战。

果不其然,在开盘没多久,原油价格就急转直下,几乎在瞬间就跌到了15美元,并且抛盘还源源不断地出现。

华尔街市场上的交易员们有些反应不过来,虽然这点跌幅他们都不怎么在意,但是市场上突然出现的变故还是触动了他们敏感的神经。

不过这些交易员们见惯了风雨,很快他们就搞清楚了事情的原因,应该是原油期权空头进场后的正常反应。他们是五月份的期权执行方,想趁着进场这个时机打压价格,好让他们能够以最低的价格离场。

只是众多交易员都好奇这些原油空头妥协的价格到底在哪里。

对空头来说,自然是价格越低越好,但对期货的交易员来说,空头的心理价格将关系到4月20日这天的操盘策略。

不过让众多金融从业者没有想到的是,20的wti原油行情真正出现的时候,结果远远超出了他们的想象。

02

那么这次事件的多空双方主角是谁呢?

原油期货因为有着套期保值的功能,所以在wti的石油合约年份特别长,从本年度到随后的12年间各个月份都有合约交易。但是除却某些原油厂商在远月上有所交易之外,其他的参与者大都在本年和次年等月份的合约上交易,这些是交易量最大、流动性最好的月份合约之一。

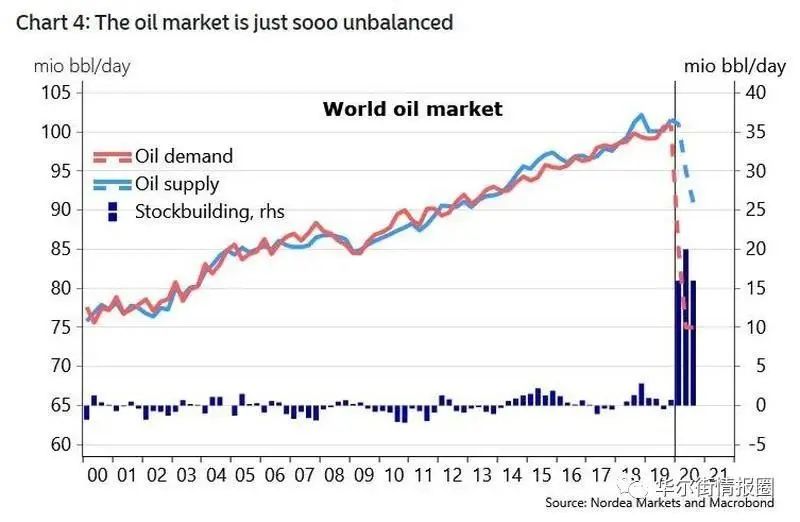

但是现在,原本某些应该流动性较好的月份合约的状况被打破了,因为疫情对全球石油需求的影响,市场上的买方寥寥无几。疫情爆发后,全球原油市场的合约被大规模地持有在原油生产商手中,他们拥有着庞大的原油头寸。

根据事后信息披露,在原油市场上真正的大头是各国的主权基金,比如所有的原油ETF中,美国原油基金(USO)是最大的一家,占据市场合约的20%以上。除此之外还有俄罗斯和中东以及欧洲和中国等国家的资金活跃在这个市场。

这些头寸让其他投机资本看到了获利的可能。当头寸过大的时候,很容易就成为别人觊觎的目标。

举个例子,如果远期合约油价价在27美元,五月份原油合约的价格则在5美元,双方相差高达22美元的话,就很容易让套利者和对赌的人进场,套利者或许还好些,他们只是在不同月份之间进行差价套利,但是对赌的资金则可能会孤注一掷地和幕后操纵者展开殊死搏斗,甚至可以持续到交割!

这是很正常的交易逻辑,在金融市场,当得知某个基金出现危机之后,不止是他们出现危机的头寸,就连其他持有的投资组合全部都有可能成为被攻击的对象。就如同曾经在金融市场有个著名的段子,说一个在债券市场上赫赫有名的帝王级人物跳槽,而金融交易员们的第一反应就是:谁知道他之前供职的东家持仓情况,我们要攻击他们!

由于这些主权基金在wti市场上的头寸太过庞大,所以众多基金纷纷盯上了这个巨头,希望能够通过搞垮它们来获得巨大收益。这种群狼围攻老虎的行为在国际金融市场上极为常见,很不幸的是,各国基金这次成为了其中被围攻的一个。

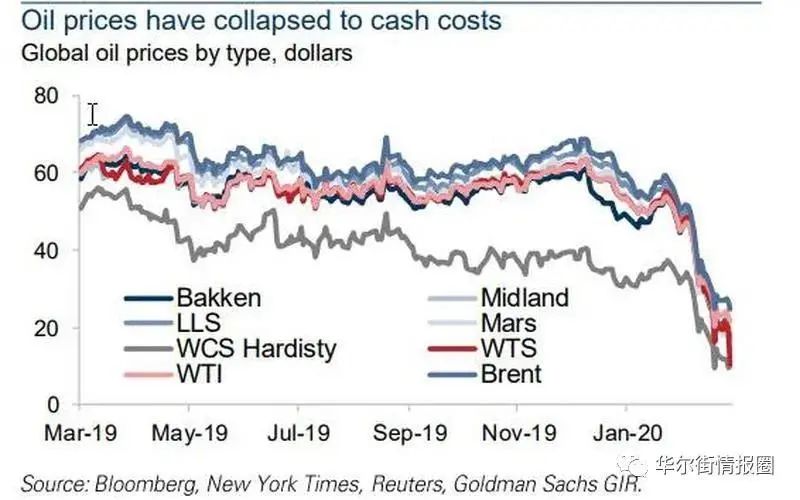

支撑这些空头如此胆大包天的原因就是,现在的原油价格早已背离基本面。原油减产协议出来后,虽然油价出现短期暴涨的假象,但这些做空基金注意到了一个非常关键的数据,那就是原油储存率。

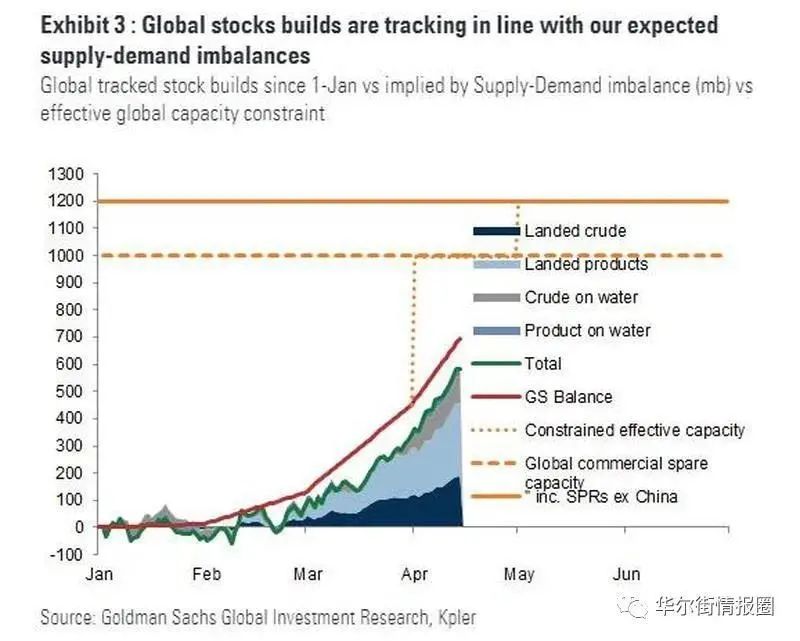

由于供应过剩,美国石油市场可能因储油能力不足而陷入困境。随着各种遏制Covid-19大流行的措施出台,美国石油消费暴跌,原油库存猛增。在过去三周中,库存增加了10.6%至5.03亿桶,其中美国石油库存仓储占用率从3月20日当周50%飙升至4月10日当周的57%。如果美国石油需求效仿中国在战疫期间下降20%, 原油库存将在5月上升至7.35亿桶,存储设施占用率将攀升至95%。

那些产油国为了维持石油工业运转,即使在全球石油存储已经爆仓的情况下还必须要继续生产,否则探井设备一旦停止几乎等同于损坏。

这种情况下,石油的价格已经不是需求减少,而是其庞大的产能早已超过了市场所需,更超过了全球存储所需。五月份在石油满仓的情况下,生产出来的石油如何存储,将成为困扰产油国最严重的问题。

这些做空机构的分析专家还注意到另一个被忽视的市场新闻,那就是3月19日怀俄明州沥青酸3月19日出现了负数成交行情,当天的成交价为负19美分。当其他人都以为这是交易数据出现异常时,投资机构的分析员却赶赴实地调研为什么会出现这种情况。

根据他们的实地采访,3月19日沥青酸出现负价格是因为沥青酸生产商存储设备已满,为了解决存储问题,生产商向买方付款解决其持续生产所造成了过剩沥青,相当于沥青酸厂家向购买商缴纳存储费用。

得到真实情况的基金经理们很快将这种情况联想到原油市场,既然沥青酸因为存储过剩,生产商不得不向买家支付费用,价值因此为负数。那原油生产的情况与沥青酸同样,在全球存储设备已满仓的情况下,五月份各产油国生产的原油将无处存放。

到时候沥青酸的行情将再次重演,生产商为了存储,不得不向买方支付费用,以至于价格为负数。

虽然按照传统金融逻辑听起来不可思议,但在这些专业的金融机构眼里,却具有强烈的可操作性,尤其是4月15日为了应对全球期货市场的库存过剩情况,wti交易所首次开放了成交价为负数的交易限制,这让过剩的期货价格突破0成为了现实。

原油价格将出现历史性的突破0,价格为负的罕见情况,生产商卖出石油不但得不到资金,还要向买方赔钱。

全球市场将被吓到目瞪口呆!!!

而这一切,那些以各产油国基金为代表的多头怎么都不会想到,他们没有关注到3月19日沥青酸的诡异行情,更没有对此产生联想到原油市场,这是的他们还沉浸在随着夏天的来临,疫情将得到控制,石油价格必然出现回升,趁着在低价时多多建仓,等待反弹套利的美梦当中。

先囤积现货再拉期货,这是期货专业人士所不齿的做法。但在商业发展史上,这种行为经常出现,清代的山西商人通过做高粱、胡麻油的霸盘(垄断)来赌第二年的收成,就是期货坐庄的雏形。

因此市场的表现就是,五月份的原油期货合约价格持续下跌,但普遍认识疫情结束在6月,6月的原油期货价格仍然高达27美元左右,两者存在高达10美元以上的利差,这是一个多么惊人的数字,一桶合约之间的价差就达到了10美元以上!

两者价格背离的情况越来越严重,这个情况稍微有点常识的交易员都能意识到问题,而现在做空者所要做的就是针对这个情况进行进攻。

现在,多空双方都已磨刀霍霍,赚大钱的机会就摆在眼前。这些空头首先瞄准的就是这些大基金多头在原油市场的肩头套利。

要知道随着原油期货市场的发展,相关的期权市场也跟着飞速发展起来,目前在wti的原油期权市场上,不管是从标的金额还是交易的规模上来看,在各个月份上的期权合约都远远超过了原油期货交易的水平。当然。最主要的原因还是因为相比起动辄就是上万美元一手的原油合约来说,只有几十美元甚至更低价格的期权合约价格极为低廉。

这还仅仅是wti,而在ice洲际交易所,这种情况则更为夸张。因为是欧式期权的原因,在定价和执行日上都有着明确的规定,所以相对于美式期权来说,其交易规模和标的金额更有过之而无不及。

对于目前生产商的头寸来说,利用期权来避险无疑是很好的一种对冲手段,只要做完全相反方向的套利组合,就能够在一定程度上止损。

而对做空机构而言,由于主权石油基金做的是肩头套利,因此如果想要打垮对方的话,必须将他们套利的空间缩小得越小越好。而这种缩小是以打压五月合约和六月合约,在七月合约抬升作为条件的,即必须一道在两个月份上的合约下手才有可能实现,单一的卖空和看多某个月份无法达到这样的效果。所以在卖出的同时,另外一边也要同时跟进买入。

所以在20号五月原油价格跌为负数之后,6月的价格必然也出现大量看空暴跌,更远一点的月份合约做空机构则要建立多仓,拉升价格做好对冲。这也是今天6月份合约也出现暴跌的根本原因,而不是简单的受市场情绪所影响。

不过这已经是后话了,在20号这天的wti原油市场,原油2005合约上就涌现出一连串的卖单,几分钟之内淹没了在这个价位上的买单,在疯卖的行情下2005合约的价格直线下滑。仿佛一夜之间市场上做多的机构全部换了方向一般。原本还有些多头想要一较高下,但是初步一接触就立刻被空头所击溃,在这种情况下原油期货价格急转直下,直到逼近0的关口。

多头们很有信心在价格逼近0的时候,大量空平单将空转多,原油价格将在下午开始上涨,他们准备再纠集一笔资金来彻底打垮对手。但就在这个时候,市场却出现了关于原油各种各样的流言。

到中午休市的时候,美国金融市场上突然涌现各种各样的传闻,其中包括美国原油储备设施已满载,以及3月19日沥青酸价格为负的报道,后来越来越多的证据表明,这并不是一则无凭无据的流言,而是权威机构布的消息,这样一来期货市场上的多头坐不住了。

到中午开市以后,几乎就在同一时间,数量庞大的卖单挂在2005合约上,大量的多平单寻求交易撮合,本来极度萎靡的交易市场一下被大量的多平单砸的狂泻不止,价格一举冲破了0美元的大关。

这一切都发生在短短的五分钟内,负40美元的低点意味着多头亏损巨大,幸好这不是随时要求保证金的市场,否则这个机构几乎就在这几分钟之内就爆仓了。

原油价格首次为负让市场目瞪狗呆!!!

不过此时跌破到负40美元的05合约价差也让很多投资者看到了盈利的可能,他们纷纷下场反方向操作,开始买入5月份的合约。在汹涌而来的众多资金面前,原油价格盘中一度再次回到正值。

只是由于近月合约的突然下跌,导致远月合约也跟着下跌,尽管在不同月份之间有升跌水的存在,但因为投资组合套利的特殊性,使得在2005和2006两个月份上的合约差价不跌反升,WTI5月合约与6月合约价差最高达60美元。

在这种情况下,做空机构自然是希望通过更加积极地打压次月的合约价格,抬升远月合约价格来达到他们的目的,而现在一个明显的机会就送到了门口,他们怎么可能不牢牢地把握住。

最终五月原油价格短暂转正之后再次跌入负值,截至收盘,美油期货5月合约收跌171.7%,报-13.1美元/桶,盘中跌幅一度超300%,最低报-40.32美元/桶。

03

多空双方越是在5月6月合约上斗争激烈,越是说明一个问题,那就是对方真的在这两个月份上押下了重注,不容得任何人对此有所觊觎。

20号的形势是空头利用偏差信息猛烈下攻,结果在创下原油日内跌幅最高的情形。而多头主力的手数过大,并没有能够及时从跟风盘的买盘中换出手来,导致当时的资金情况在拉升到正值之后,并不足以支撑继续上攻,一时间也无法解套,空头正是看准了这个时机,这才肆无忌惮地打压油价,导致收盘时油价仍为负数。

双方的攻防就是在一根弹簧上较劲,如果多空两方势均力敌,那么行情就会左右摇摆,最终还是维持一个相对的平衡,但是如果一方突然增加了力量,另外一方就有可能抵挡不住。而影响双方力量的因素极其繁多,除了基本面方面的因素外,还有每天进场、离场的势力对比。

如今市场所能期待的是,空头主力将打压到某个价格后积累起巨额头寸,使得他们账户内的资金不足以再撬动市场,这个时候多头可能再掀起另外一波反击,最终双方在某个价位上达成平衡。

甚至市场上的空头这会正在低位悄悄吸纳多单,明面上看起来他们是在打压原油价格,但等到空头的多单吸纳到一定程度后突然发力拉升,这些多单立马就能盈利,这是非常简单的市场道理。

这个过程可能需要一段时间,甚至是半年乃至更长的时间,其间油价可能出现数次反复,但是他们并不害怕,因为他们在低位吸纳的头寸足以将他们的平均价位维持在一个很低的水平。

从某一点上来说,空头和多头在原油期货市场的操作策略虽然不同,但是最终目的都是相同的,那就是疯狂拉升油价。因为在转手做空的基金中,就有大量原油生产商的投资,他们通过做空洗劫了看多原油的投机资金,弥补了业务亏损造成的损失。

把油价打压到负数之后,各种抄底资金都将进场,迎接他们的将是最低价位的多头盘,这意味着只要石油不再下跌,他们一进场就是巨大的盈利。

在这种利益驱动下,必然有大量的资金涌进原油期货市场,推高价格,达到最终拉升油价的目的。

4月20日WTI 5月合约创下负价格的这一天,又有5.65亿美元资金净流入wti的原油期货市场,全天成交金额超过30亿美元。

根据监管公告,过去六个交易日中已新增近22亿美元资金,规模几乎翻倍。

套期保值的空头就希望出现这个局面,是因为目前的油价明显地被低估了,对那些生产机构而言,油价下跌只会对他们销售现油有巨大的亏损,而在期货市场上的这点亏损只要通过做空操作,就能及时地止损,就能将风险控制在一个可以接受的范围,因此尽管做空会导致原油价格下滑,亏损逐步增大,但是他们还是源源不断地抛出空平盘。

这是他们所能做的最好的策略,就是任由油价进一步下跌,越是下跌的厉害,油价反弹的力度就越大,他们能够在资本市场获利的空间就越大。

这场资本的盛宴中,最大的亏损方则是那些纯粹做多抄底的投机资金,他们必须要持续不断地开出多仓,将油价的行情扭转过来,否则迎接他们的就是源源不断的亏损。

诡异的行情之下,WTI 5月合约的到目前的未平仓量达到了10.8万份,远远高于正常水平——过去五年的平均值才6万份。

不过只从五月份合约下跌的情况来说,这些主权能源基金并不担心什么,6月合约持仓量目前高达53.8万份。因为他们在六七的月份做了相应的对冲。但是因为是套利组合,所以相邻月份之间的差价才是他们最为担心的问题,虽然5月的价格下落过快,使得不仅是5、6月份的价差有所缩减,就连远月的价差也下降了不少。

不过他们拥有巨额资金,至少他们还可以拉升远月合约之间的价差,这样的话他们就继续可以维持目前的头寸,从现在到明年三月份,至少还有半年的时间,足够他们在市场上慢慢地将这些头寸施放出去了。

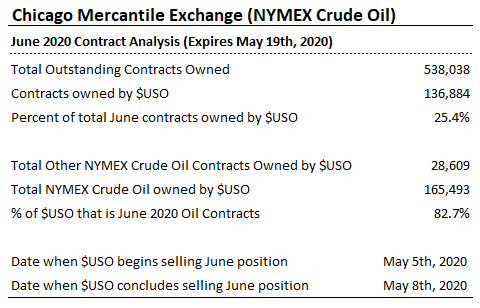

作为wti市场上持有合约份额最多的uso,占到了6月合约的25.4%。而USO自身有82.7%的仓位都在6月合约上。 双方在这种僵持的局面下是暗流汹涌,而作为市场霸主的一方和暗中狙击他们的一方,都投入了大量的资金。

uso的原油头寸在这段时间内激增,而且都是未平仓的手数。在2006、2007、2009、2102等月份上均有涉及。重仓则是在2006、2007上,头寸是几个月份套利组合,主要的仓位都集中于专家们普遍认为疫情会在夏季消退的几个月内。

这表明他们这段时间一直以低价收购六月、七月份的期油合约!除去这几个月的套利组合上,其他月份他们的仓位只有极少的部分。

就在今天,为了保证资金的充足,USO4月21日紧急提交文件获得授权,将流通股增至40亿股,以应对流动性问题。

基于这些情况的判断,世界观察局认为,虽然21号6月份的wti合约出现暴跌,但不会再出现负值。

6月合约今天的下跌,这应该是5月期权行权的结果,因为过多看空期权的执行,使得交易商损失惨重。因此在6月份的合约上。他们先保持谨慎的态度。观察一番未来的行情再开出远月的期权合约。

无论接下来期油的价格会不会如市场操控者那样预期上涨,在世界观察局看来,诸位读者都应该远离这个已经偏离逻辑的市场。毕竟存量博弈的时候,大鳄首先做的就是割韭菜,众多中小投资者根本没有能力与之抗衡。

不要进入任何一个超出逻辑的金融市场,那不是危机下的机会,而是在羊入虎口。

这次价格为负的行情里,太多自以为聪明的投资者想抢反弹,却被割到跳楼了。

赞

赞

赞

赞

已有868人赞