赞

赞

有个小姑娘问了一个问题。

见下图:

大多数人过得浑浑噩噩,最主要的问题就是:

他们在假装努力。

工作加班到深夜,觉得自己很努力。

把自己感动得不行,其实做出来的项目一点效果都没有。

看完几篇理财鸡汤文,买一支股神巴菲特都推荐的基金。

想想只会存银行定期的老爸老妈,一下子产生了后浪推前浪的优越感。

同志们啊,读者朋友们啊,听我一句:

身体和脑子,至少得有一个要受累。

我真诚的建议大家,先让脑子多受受累。

因为:

一,比身体,你比不过人家干力气活儿的。

二,动脑子,讲逻辑,真不是什么难事儿。

理财这笔账难算吗?一点都不难。

就拿大家喜闻乐见的巴菲特先生举例。

巴菲特最近10年,年复合收益率不到10%。

我看你天资聪颖,应该比巴菲特厉害一点点,就算你收益率10%吧。

假如你和题主一样,月薪6000。

每月省吃俭用,犄角旮旯里抠出1000元去理财。

按照10%的收益率,一年理财能赚多少呢?

670.28元,平均每月受益55.85元。

你这个月少下顿馆子,就能理财的钱给省了,还顺便减肥,多好呢?

假如你晋升了,月薪1.5万。

扣掉险金,到手1万出头,每月拿出5000理财。

还是10%的收益率,一年理财能赚多少呢?

3351.4元,看上去不错,能买个轻奢包了。

但我问你,你每天折腾股票基金,盯着大盘刷10遍不嫌烦。

有这功夫,提高提高业务能力,直接跳槽工资涨3000块,多好呢?

要知道,同是工资上涨3000块。

1.5万涨到1万8,可比从3000涨到6000简单10倍。

有人说,理财老师说了,理财最重要的是复利!

可你知道,年年理出10%有多难吗?

搁现在,只有P2P敢写10%收益,你敢买吗?

所有领域的专家们,都喜欢把问题复杂化、细节丰富化。

大多数人整了一堆股票、基金、债券。

面对各种表格、K线、波峰波谷,会产生一种莫名的自豪感:

我在理财,我在赚钱,我可真是上进啊!

是不是真上进,再算一笔账就能算清。

拿上面月薪1.5万举例,工资年收入18万,理财年收入3351.4元。

总计183351.4元,理财收益占总收入的1.8%。

请问各位理财高手,你理财消耗的精力,也只占总精力的1.8%吗?

看到这里你该明白了,工作收入永远是中产收入的大头。

除非你有一笔上百万的现金流,靠理财一年能赚个上十万。

否则,靠理财赚利息钱,都不是一笔高效的生意。

这么说来,是不是就不要理财了呢?

严格来说,不是。

理财老师们有一句话是对的:

理财就是理生活。

但理财老师们说完这句话,转头开始卖股票、基金投资课,再也没帮你理过生活。

你看,最唬人的谎言,就是只说一部分真话。

在理财之前,我们不妨问问自己。

理什么财?你有哪些财可以理?

在之前我说过这么一段话:

判断一个人是否落后的标准是什么?

看他是否认可,虚无缥缈的东西也存在价值。

比如时间,比如经验,比如未来。

如果财富=金钱,那中产们就太惨了。

中产的本金比富人少一大截,想要破阶,简直比登天还难。

但好就好在,除了金钱,还有很多可以称为财富的东西。

你听我问个问题,就明白了。

假设,你18年3月入职,年薪20万。

19年3月8号,你跳槽进另一家公司,年薪25万。

那么请问,19年3月7号这天,你的身价是多少?

如果是25万年薪的身价,不对。

3月7号你还没跳槽,年薪只有20万呢。

如果是20万年薪的身价,也不对。

第二天你就年薪25万了,这多出来的5万,难道是一天内蹦出来的?

正确答案是,19年3月7号这天,你的身价是:

20万年薪+多出的一年经验。

看到没,时间、经验、思维、人脉、资源。

这些虚拟的财富,也是你资产的一部分。

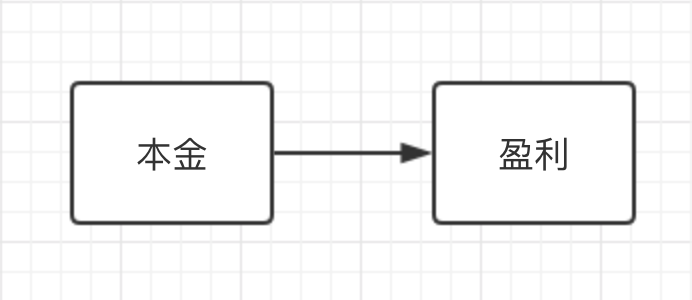

当我们用100块钱本金,投资赚到200块钱的时候。

很多人以为,财富的变化方式是这样的:

100元本金——>200块营收。

但事实上,赚钱的过程是这样的:

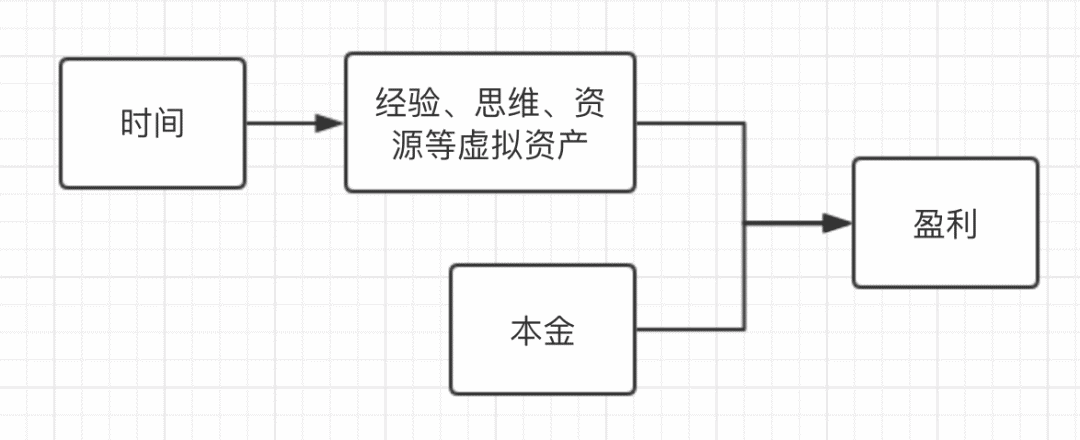

所谓赚钱。

所谓赚钱。

钱其实不是你赚来的,而是你换来的。

你必须先用时间换来经验、思维、资源等一众虚拟资产。

然后才能用虚拟资产+本金,换来更多的金钱。

普天下的生意,莫不如是。

当你失意时,你的时间和成本不是凭空消失了。

而是转换成了“经验”这种虚拟资产。

而在整个转换过程中,只有一件事是公平的。

那就是无论贫富、无论阶级,无论地域国籍,

每个人的时间都是一样的,一天24个小时。

无论谁的时间,都是稀缺资产,过一秒,少一秒。

稀缺的,就是宝贵的。

富人身价高,单位时间自然非常宝贵。

穷人除了时间之外,再没有可以拿得出手的资源,所以单位时间也非常宝贵。

这就好比两个大炉子,进炉子的原料(时间)是一模一样的。

想过得比别人好,最重要的,是原料(时间)的利用率。

——也就是把时间转换经验、思维、资源等虚拟资产的效率。

说白了,当我们在讨论理财时。

理的不光是你的钱,更重要的是理你的人、理你的时间。

所以,当一个月薪1.5万的人,因为理财一年赚了3351.4元而沾沾自喜的时候。

他在时间投资上已经一败涂地。

说了半天,回到姑娘提的问题。

站在理财又理时间的角度上,月薪6千应该怎么理财?

月薪6千,在三四线城市,算是中上收入。

但看姑娘说房租2000,那应该是一二线城市了。

在一二线城市,特别互联网等高新行业。

月薪6千,只能算是入门新手的水平。

如果是BATD这种级别的公司,应届生月薪都远超这个数。

这也就意味着,在一二线城市。

月薪6千,约等于互联网流水线技工,而且还不是熟练技工。

这种没本金、能力起点一般的情况。

花任何一点时间去学习股票、基金,贪图一点点利息收益,都是浪费。

把所有时间投资在专业技能磨练上;

努力先成为一个熟练工种;

在1-2年内把月薪涨到1万以上;

才是最好的理财投资方式。

开头我说,提问这小姑娘很聪明。

不光是因为她懂得多问为什么,还因为一个小细节:

在月薪6千的情况下,这姑娘愿意花2千,租一个离公司近的房子。

事实上,我建议所有刚工作的年轻人。

在外打拼,如果想上进,一定要咬咬牙,租一个离公司近的房子。

是,如果你住得远,可能一个月房租是能省千儿八百的。

但你来回路上,浪费的一两个小时呢?

你每天折腾到家,还有精力学习吗?

有的时候,我们不仅要用时间换经验。

甚至要花钱买时间来换经验。

住近一点儿,每天多花一两个小时磨练专业技能。

做自媒体的,你自己写写公众号。

做产品运营的,你研究研究竞品听听课。

做电商贸易的,你自己也开个网店练练手。

用不了一年,月收入多涨个几千块,还不是易如反掌?

年轻人已经没钱了,千万别没时间,不然就真没出头之日了。

那如果一年半载之后,成了月薪1.5万的专业熟练工种。

或者几年之后,晋升为月薪3万的主管了呢?

对这批人,我建议:

月薪1.5万-3万,除了日常开支,手上有闲钱了。

可以适当投资股票、基金等理财。

等等,刚刚不是还说。

月薪1.5万的人,因为理财一年赚了3351.4元而沾沾自喜。

他在时间投资上已经一败涂地了吗?

对,以赚钱为目的理财,性价比很低。

因为月薪1.5万,理财赚不了多少钱。

但如果在理财过程中,获得重要的能力和经验,得到大量虚拟资产,性价比就可能很高。

月薪1.5万和3万,在职场是道坎。

拿阿里的职级体系举例,P6的运营月薪约1.5万,P6的研发3万左右。

再往上,P7,是一道分界线。

P7的人跳槽到中小公司,大部分都是总监级了。

P6和P7,除了专业能力之外,差在哪儿?

差在对市场、对资本运转、对商业逻辑的理解上。

当你已经是熟练工种时,想要晋升,只站在流水线上已经不够了。

而股票、基金,恰好是理解商业市场、资本运转的一个帮手。

比如我爷,很喜欢通过对商业模式、市场竞争、财报等等方面的理解,估算一家公司股票的价值。

无论行情波动,我都按心中估算的价值进行投资。

估算的准,赚钱了,当然更好。

估算不准,我对市场、商业的理解还有偏颇,积累了商业市场经验。

这些商业市场经验的可贵之处就在于,

哪怕在股市没有赚到钱,在其他更多领域,它们也能帮我们赚到钱,实现虚拟资产到实体金钱的转换。

与之相比,股票投资只是顺带,赚没赚钱,倒是次要了。

当然,方法好懂,心法却很难。

我看过身边不少朋友,股市一有涨跌,就心急难耐,10分钟刷一次大盘。

如果你也是这样,我希望你早点在股市亏钱。

因为早点用一次失败换取经验,还能省下不少时间成本。

上面加粗的这一句,已经囊括了本文所有的观点。

看没看懂,就看个人了。

赞

赞

赞

已有871人赞