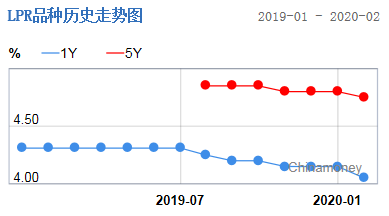

由于疫情“抢镜”,很多人没有意识到这一点。这两件事是:百万亿存量贷款“基石”的切换,以及新证券法的实施。这两天,我多次分析过,但侧重点在房贷合同的重签。事实上,中国商业银行贷款余额超过150万亿,其中浮动利率的贷款余额超过100万亿。而存量房贷只有28万亿左右。也就是说,不仅仅28万亿“存量房贷”要重签合同,把定价基准从“基准利率”转换为“LPR利率”,还有70多万亿其他贷款也要“重签合同”、转换贷款利率的“基石”(或者说“锚”)。这些贷款主要是期限稍长的企业贷款,以及个人经营贷、消费贷等等。这事实上是中国贷款的一次“大搬家”——从一个地基上,搬到另外一个地基上。其规模之大,史无前例。以前,贷款基准利率是央行公布,然后各家银行参照执行,允许浮动、竞争。但毕竟,行政干预的色彩强烈。美联储也公布官方指导利率,欧洲、日本等发达经济体的央行也这样做。但人家“降息”、“加息”的利率,要么类似我们的“银行间拆借利率”,要么类似“逆回购利率”、“超额存款准备金利率”,所以行政干预的色彩弱很多。或者说,发达经济体在降息、加息上是“软干预”,我们的“基准利率”是硬干预。最近两年,中国正在逐步全面开放金融业,试图深度融入世界。当外资金融机构全面进入的时候,利率的“玩法”也需要改变了。这就是去年10月LPR(贷款市场报价利率)改革的大背景。改革之后,中期借贷便利(MLF)和逆回购利率的“政策利率”色彩更强。而LPR利率,是18家银行根据最新的1年期MLF利率报价,由全国银行间同业拆借中心统计,去掉一个最低价、一个最高价,然后平均计算得出LPR的报价(见下图)。

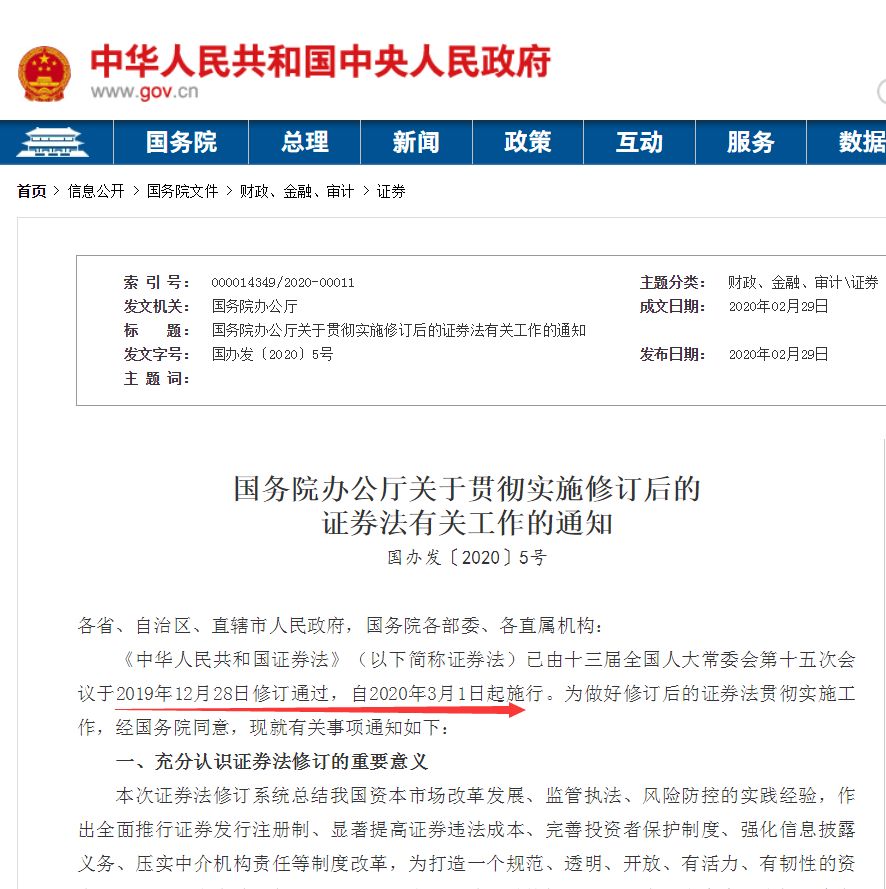

全国各大银行根据自己的成本、贷款企业的风险,在LPR基础上“加点”,形成自己的报价。从去年10月开始,基本上新增贷款都以LPR为基础签订合同了。从今年3月1日到8月31日,存量浮动利率贷款合同也都需要“切换定价基础”。所以,3月1日起的这次百万亿存款的“大挪移”,是中国金融“赌国运”的行动。要知道,金融是经济的核心,任何一个国家对外开放的时候,都最后开放金融。原因很简单,金融一旦剧烈波动,可以彻底改变国运。中国敢于开放金融,显示了充分的自信,这也是1978年“十一届三中全会”以来中国对外开放的新高度、里程碑。再看另外一件大事:修订后的证券法,将从3月1日开始实施。这则意味着,中国正式打通了从“印钞票的时代”到“印股票的时代”的转型路径,或者说扫除了最大的障碍。一场新的变革,正在到来。什么叫“印钞票的时代”,这是我创造的一个词汇?是指通过货币超发,推动资产价格上涨,刺激购房欲望、快速推进城镇化,在“大基建+城镇化+房地产”的作用下,让中国经济超常规快速发展。可以这样说,改革开放前40年(尤其是1998年以后),基本上都属于“印钞票的时代”。其标志,是中国的广义货币M2长期保持在GDP增速的2到3倍,个别年份甚至超过3倍。“印钞票的时代”,还有几个重要标志:比如储蓄率非常高,钱都流入了银行,企业融资方式以“间接融资”(贷款)为主,企业杠杆率迅速上升。土地财政汇聚了天量财富,推动中国基础设施迅速升级,超过了很多发达国家,城市面貌光鲜无比。早买房子的家庭,体会到了财富效应,跟没有买房子的家庭差距迅速拉开。副作用也非常明显:中国的企业负债率迅速攀升到全球最高,家庭负债率也接近发达国家水平、远超新兴经济体。有没有买房子,成为贫富差距的最大原因,年轻人生活压力巨大。新的时代,是“印股票的时代”,是“大金融时代”。企业负债率已经非常高,想“加油”只能通过直接融资,比如发股票。这样,老百姓就开始成为企业的股东,跟企业共担风险、享受利润。在“印股票的时代”,货币发行速度会慢下来。你应该注意到了吧,中国广义货币M2同比增速从2009年的27.7%,已经滑落到8.5%左右。以前M2增速动辄是GDP的2倍,现在回落到了1.4倍左右。为什么不少企业很困难,比如昨天爆出新闻的海航?就是因为他们没有意识到时代的转换,M2进入了中低速增长期,过度负债不行了。以前是“清华北大,不如胆大”,现在是翻过来了。进入“印股票的时代”,就要改变股票发行制度。以前我们是事实上的审批制(名义上叫“核准制”),一个企业能不能发行股票、发行价多少、融资额多少、发行股数多少,什么时候发行,统统要审批盖章。其结果,是把中国最有活力的企业都拒之门外。看看阿里、腾讯、京东、百度、拼多多、小米等在哪里上市,就知道这个审批制(核准制)有多迂腐。注册制,就是把上市的权力交换给企业和市场,管理层(交易所、证监会)只审核是否披露了应该披露的信息,不对材料真实性审核、背书(其实也审核不了)。此外,上市时机、发行价格、融资额也不再限制,甚至不调控股市的点数——当然,这是说的注册制的理想状态,这还需要N年才能实现。注册制的特点是“宽进严出、重在事后监管”。一个企业可以联手中介机构(券商、会计师事务所等)造假,虚假上市,这个比较容易。但后果将非常严重,很多人会因此把牢底坐穿、终身失去参与市场的资格。当然,散户的风险也很大,如果你真的是踩了地雷,只能看着自己财富化水。注册制先在上海科创板试行,然后又修订了“证券法”、从法律上为推行注册制扫清了障碍。新修订的证券法从今天开始实施,所以今天是中国资本市场的一个里程碑,也是中国转换增长方式的一个“里程碑”。昨天(2月29日)晚上,国务院办公厅印发了《关于贯彻实施修订后的证券法有关工作的通知》,要求稳步推进证券公开发行注册制:证监会要会同有关方面,进一步完善科创板相关制度规则,提高注册审核透明度,优化工作程序。研究制定在深圳证券交易所创业板试点股票公开发行注册制的总体方案,并积极创造条件,适时提出在证券交易所其他板块和国务院批准的其他全国性证券交易场所实行股票公开发行注册制的方案,相关方案经国务院批准后实施。

在证券交易所有关板块和国务院批准的其他全国性证券交易场所的股票公开发行实行注册制前,继续实行核准制。

或许有读者会问:既然中国要进入“印股票的时代”,那么是否意味着楼市的黄金时代终结了,股市的黄金时代到来了?当然,你可以这样说。由于广义货币M2增速历史性回落到了“个位数”,而且很难持续反弹回“两位数”,所以房价大涨有难度。但有显著人口增量的、高级别的城市及其都市圈,优质不动产仍然是抗通胀的好选择,至少对金融小白们来说,这个东西安全,买了可以睡得着。至于股市的黄金时代,或者说大金融的黄金时代,的确到来了,但这是对机构、个人高手来说的。因为市场会膨胀,产品会丰富,机会会增加,很容易挣钱。但对于普通人来说,风险其实加大了。以美国为例,过去30多年有接近1.5万企业退市,投资他们的散户血本无归。所以,如果中国真正进入到注册制时代,散户会被大量消灭,他们要么买基金、间接投资股市,要么输光资产出局。而且从审批制向注册制的转变,意味着中国股市的“估值体系”发生巨大变化,估值趋势性走低是必然的。如果胆敢人造牛市,必然刺激大股东减持、出逃,最后断崖式下跌、回归,一地鸡毛、无法收拾。所以,未来10年可能是中国金融市场风险较大、股市更残酷的时代。投资没有对错,只有适合不适合自己。认清自己的优点缺点,选择适合自己的方式,才是最重要的。所以,目前卖房炒股、或者卖股买房,可能都是对的,也可能都是错的。但买房子相对简单一些,因为你能看清楚你的房子在哪里,配套是什么,房子有多大,市场合理价格是多少,别人很难骗你。至于股票,就很难说了。

赞

赞

赞

赞

已有954人赞