阳光底下没有新鲜事,历史就是一次次简单重复!

2020年02月23日

18637

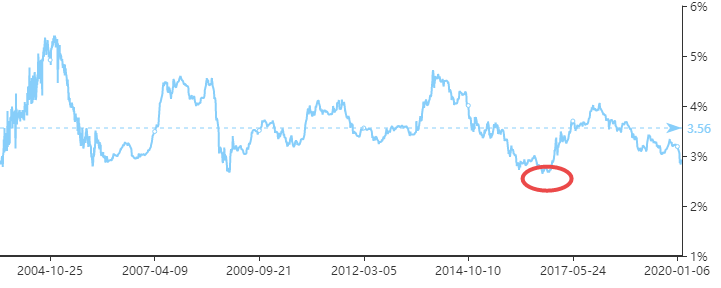

印象中以前我们推荐过很多次达利欧写的那本债务危机。除去乱七八糟的废话,全书概括下其实满共就说了两个字---印钞。没有什么问题是一场宽松解决不了的。如果有,那就是你宽松的不到位!最近不断出台的宽松政策恰好印证了书里讲的这个道理,连续几天开会都在讲放水拉经济的问题。之前在《又是一次必然到来的大放水》里面我们讲过,现在放水是必须放水的。因为疫情期间停业导致了货币流通速度大幅下降,很多中小企业面临现金枯竭,不放水他们的现金流就要断了。很多键盘侠还在讨论通胀该不该放水的时候根本没想到,如果不放水中小企业出现成批倒闭了,后面就是成批失业了。国家远比我们了解孰轻孰重,所以最近大家才看到很多宽松政策已经在路上了。看看2月21号的政治局会议对宏观经济政策的定位。只要用一个字就可以概括,那就是“更”。今年我们可能看到财政赤字目标突破3%,国债和地方债规模超过5万亿,政策性银行债大概率突破四万亿。因为之前那次房价上涨让居民部门没办法加杠杆了,所以这次加杠杆的主力是政府部门。今年的货币政策会完全服务于政府杠杆率的提升,所以手段都要围绕这个目标服务。所以不管是货币的数量工具(准备金)还是价格工具(利率)中枢水平今年都会不断下移。这意味着虽然2月20日央行已经把LPR下调了10个BP到4.05%,但实际上后面依然还会有降息降准,而且大概率出现在一季度。为了保证经济增速,后面信贷投放会进一步加快,可能降准就会发生在近期,3月份会出现降息。我们可以回忆一下,2019年12月12日的中央经济工作会议把货币政策的基调从“松紧适度”调整到“灵活适度”。“松紧适度”是2016年定下来的基调,这一年的10年期国债利率跌到了2.65%,这是2003年以来的最低水平。

当时社会上到处都是低成本的钱,资本市场因为刚刚经历股灾钱不敢去。最后这些低利率的钱最终流到哪儿了呢?当然是楼市。因为2016年开始楼市如火如荼,这些钱都涌入楼市去了。钱是最聪明的一种生物,总是流向利润最高的地方。经济工作会议的货币政策口径调整这么大,这意味着更宽松。今年的10年期国债利率甚至有可能挑战2016年低点2.65%。现在楼市被限购限贷,钱又是最聪明的,你说它能流到哪儿去?只能流向资本市场,体现在资产价格。很大的原因就是宽松预期,这也是我们春节前就讲过的。当然,这里已经又到了压力位和成交密集区,调整的可能也是存在的。

决定资产价格的因素只有三个:利润增速,风险偏好和利率水平。现在市场份额已经划分好了,基本赢家通吃,只有少数行业蛋糕还在增长。之前为啥大家去炒自住可控,因为国家要投资1.5万亿到自主可控,增量在这里。今年为啥跑来炒新能源和5G,同样也是因为增量。因为赚钱效应起来了,大家都愿意冒点风险来股市赚钱了。如果对比2003年,那时的地产牛市也是高通胀下货币输出产物。只不过当时刚刚入世,外部订单潮水般涌来,经济高速增长,产能也在不停的扩充。央行甚至因为怕投资过热,甚至还加了次准备金搞了次小紧缩。这次不管是利率还是准备金都没可能加,只会止不住的往下降。因为经历了这次疫情企业的现金流太紧了,只能靠宽松的贷款,这一次的货币洪流,甚至会比那时候更猛烈。你以为美股为啥涨,因为太平洋对面的美联储现在朝着股市在猛放水,换到我们国家剧本不是一样嘛。上次是互联网金融大泡沫,这次是科技和自主可控大泡沫,很多人的命运都会在这两年改变。当然了,泡沫吹起之后就是泡沫破碎的过程,这次也会一样的绚烂。后面我们也会看到美股惊天一跳。某天道琼斯指数从30000点以上垮下来,全世界都能吃成个胖子。很多人总以为自己是凭能力赚钱,其实我们赚的不过是政策的钱,央行放水收水的钱。太阳底下从来没啥新鲜事,历史就是一次次简单重复。人类从历史中接受的教训就是从来没有接受过教训。

赞

赞

赞

赞

已有931人赞

热点推荐