疫情还在继续。不过,好消息是,新增确诊和新增疑似的病人数量连续下降。

在这关键的时候,一方面仍然要重视疫情,出门戴口罩、进门多洗手,另外一方面,也要抓紧时间,多看看行业和公司。

上周四,有“插座一哥”之称的公牛集团在上交所挂牌上市。

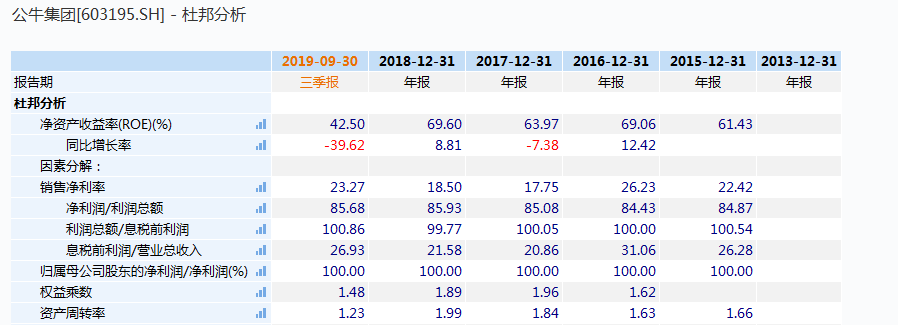

公牛集团是老裘老家浙江宁波的上市公司。宁波的经济很发达,在A股一共有81家上市公司。上市之后,公牛集团的市值超过了宁波港、雅戈尔和均胜电子,直逼排名第一和第二位的宁波银行和韵达股份。 周末,我在家里花了3个小时阅读了公牛集团的招股说明书。看下来之后有一些心得体会,和大家做一个交流。公牛集团成立于1995年,一直专注在插线板这个细分行业。插线板是一个非常小的行业,市场规模100亿元左右,公牛的插线板是行业内的标杆,市占率超过50%。最近两年公司开始逐步转型,除了插线板之外,还生产墙开、LED和数码配件等电子产品。资产负债表上,公牛集团的总资产是70亿元。其中,在手现金超过40亿元,也没有一分钱的银行借款。利润表上,2018公司的营收是91亿元,归母净利润17亿元,毛利率和净利率都非常高,ROE(净资产收益率)连续多年超过60%,在消费品行业里非常罕见。

(2)护城河

品牌包括很多方面,最重要的就是产品的品质,特别像插线板这样的产品,安全、稳定和有一定的功能性是消费者最看重的。从成立之初,公牛的插线板就是定位中高端产品,对于品质的要求非常高,“用不坏的插头”这句话深入人心。渠道方面,目前插线板的线上销售非常少,占比只有10%左右,绝大多数的消费者都是在线下购买的,所以有没有线下店以及对线下店的管控是不是到位,就很重要。比如,2015年,小米推出了自己的插线板,但是回头看,小米的搅局并没有成功。我想有两点原因:一方面,小米插线板找的是动力未来做的代工,品质并不好。老裘当时也买过小米的插线板,纯白很漂亮,带有USB插口也很方便,但是没用两次就坏了。另一方面,小米主要强势在线上,线下渠道非常弱。前面已经介绍过了,大部分消费者还是习惯线下购买,而公牛在线下已经经营了20多年,有百万级的实体网店,所以在渠道的竞争力上占据了绝对优势。生产管理上,公牛在宁波有全球最先进的全自动化生产基地;在营销管理上,虽然公牛做的插线板是耐用品,但是公司采用的是像可口可乐一样的快消品的管理方式,在配送、访销、店招、门头、有没有串货等方面进行有效的管理。这三方面的优势使得新进入者在短期很难撼动,构成了公司的护城河。插线板是个小行业,行业规模只有100亿元左右,公牛是行业龙头,市占率超过50%。未来,不管是行业本身,还是公司市占率的提升,其实空间都不会很大。如果做预测的话,插线板业务在未来两年大概也就是增长5%-8%左右。但,插线板业务对于公司来说非常重要。首先,毛利率很高,超过40%,另外,盈利稳定,为公司带来充足的现金流。墙开业务目前占到营收的30%,是公司的第二块主要业务。墙开和房地产装修需密切相关,最终是受到房地产的销售驱动。上周,老裘也听了万科董秘朱总的电话会议。朱总提到今年1月份万科前20天的销售数据不错,推货去化也比较理想。但是受疫情影响,未来的销售和开工都有不确定性,2003年的非典也不是很好的参照。另外,他也提到了万科会控制投资节奏。我想,如果所有的开发商都是这样考虑的话,那今年房地产投资的增速可能并不乐观。不过,公牛的墙开产品有自己的特色。首先也是定位中高端,品质比较好,另外功能性和装饰性并重,更符合下游客户的审美要求。未来两年,公司的墙开业务和墙开相关的工程业务大概率也是平稳增长。最后是公司的LED照明和数码配件业务。目前公司的LED差不多是7-8亿的收入,占比不高,竞争对手是欧普照明和雷士照明。数码配件和插线板一样,都是弱电产品,因为市场规模比较大,未来两年大概增速可以有30%以上。短期来看,公牛的风险主要还是和疫情相关,短期很难复工,即使复工了,生产和物流大概率也要逐步爬坡,所以一季度的预期就不要太高了。中长期的风险,主要是在成本上,公司的产品是料重工轻的,铜和铝用的比较多,整体材料占成本的比例有80%,所以原材料价格的波动可能会对公司的业绩产生影响。不过,参考历史,如果原材料价格上涨比较多了,公司也会提价。公牛集团历经了二十五年的沉淀,成为了行业绝对的领军者,而下一个二十五年,这个隐形冠军又将表现如何,让我们拭目以待。今天就刚上市的公牛集团,和大家聊了下企业的历史、护城河、未来看点和风险、以及插座行业的发展,那就先说到这儿了。

赞

赞

赞

赞

已有867人赞